Da martedì 27 a venerdì 30 maggio 2025 si terrà la ventesima emissione del Btp Italia. Questa nuova emissione ha rendimenti indicizzati all’inflazione ed è pensata per proteggere i risparmiatori dall’innalzamento dei prezzi. Quali le caratteristiche del titolo? Quanto rende? Per chi può essere conveniente sottoscriverlo?

Le caratteristiche del titolo

Il nuovo BTP Italia è un titolo di stato che ha una durata di 7 anni, un rendimento indicizzato all’inflazione italiana e un premio finale extra dell’1% per coloro che lo acquisteranno all’emissione e lo deterranno fino a scadenza nel 2032.

Queste, in sintesi, le caratteristiche del titolo:

- Periodo di collocamento: dal 27 al 29 maggio per i piccoli risparmiatori (investitori retail), mentre il 30 maggio sarà dedicato esclusivamente alla sottoscrizione da parte degli investitori istituzionali;

- Data di regolamento: 4 giugno 2025

- Durata: 7 anni

- Scadenza: 4 giugno 2032

- Taglio minimo acquistabile: 1.000 euro

- Rendimenti: tasso cedolare minimo garantito dell’1,85%, a cui si sommerà la rivalutazione in base all’inflazione italiana misurata dall’indice FOI con l’esclusione dei tabacchi;

- Frequenza delle cedole: semestrale;

- Premio fedeltà finale: 1% per coloro che lo acquistano all’emissione e lo detengono fino a scadenza;

- Tassazione:12,5% come per tutti i titoli di stato.

Il titolo potrà essere sottoscritto in banca, presso l’ufficio postale dove si detiene un conto titoli, tramite il proprio consulente finanziario abilitato o direttamente online, attraverso il proprio home-banking. Il codice ISIN del titolo della prima fase sarà comunicato lunedì 26 maggio.

Come funzionano le obbligazioni indicizzate all’inflazione?

Le obbligazioni indicizzate all’inflazione aiutano a proteggere il valore reale del patrimonio dall’aumento dei prezzi. Le obbligazioni a tasso fisso offrono rendimenti predeterminati senza rivalutazione del capitale, che può risultare insufficiente in caso di inflazione elevata. Questo può portare a un rendimento reale negativo e alla perdita di potere d’acquisto del capitale finale. Ad esempio, se il tasso offerto da un’obbligazione fosse pari al 3% e nello stesso periodo l’inflazione dovesse risultare pari al 4%, anche a fronte di un rendimento nominale positivo del 3%, quello reale (ovvero al netto dell’inflazione) risulterebbe negativo dell’1%. Per evitare questo inconveniente, nelle obbligazioni indicizzate all’inflazione il capitale e/o gli interessi sono collegati a un indice dei prezzi e rivalutati di conseguenza.

Quali sono i rendimenti previsti per chi sottoscrive questa emissione di BTP Italia?

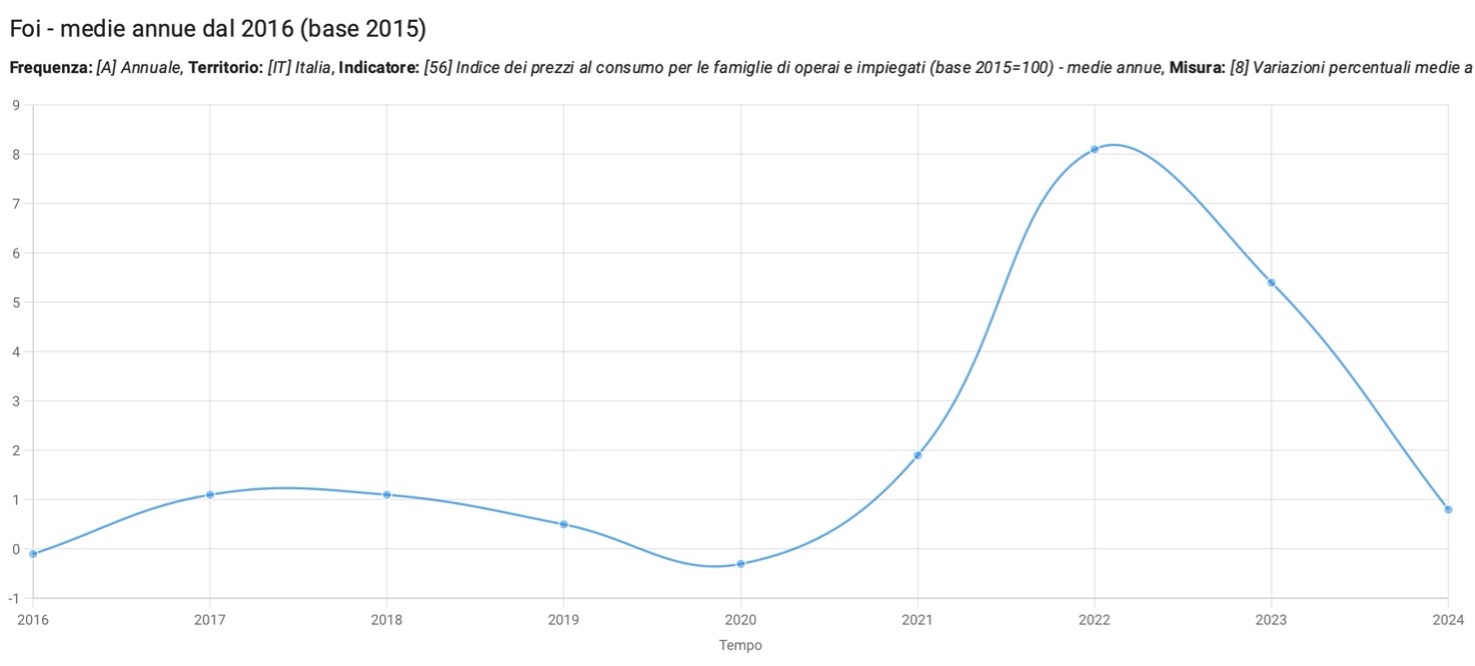

Il rendimento dei BTP Italia varia ad ogni emissione. Per il collocamento che inizierà martedì 27 maggio, il tasso cedolare reale minimo è stato fissato all’1,85%, mentre quello definitivo (che potrebbe essere eventualmente rivisto al rialzo in base alle condizioni di mercato) verrà comunicato il 30 maggio, prima dell’apertura della quarta giornata di emissione dedicata esclusivamente agli investitori istituzionali. In aggiunta al tasso minimo garantito, sia le cedole semestrali che il capitale saranno rivalutati prendendo come riferimento l’indice nazionale dei prezzi al consumo per famiglie di operai ed impiegati (FOI), con esclusione dei tabacchi, che viene calcolato dall’ISTAT. In caso di deflazione la cedola non potrà comunque essere inferiore a quella minima fissata inizialmente. L’ammontare di ciascuna cedola è determinato moltiplicando la metà del tasso di interesse reale cedolare annuale fisso, stabilito all’emissione, per il capitale sottoscritto rivalutato sulla base dell’inflazione verificatasi su base semestrale. Dunque, il rendimento effettivo sarà condizionato in maniera determinante dall’andamento futuro dei prezzi in Italia. L’indice FOI (senza tabacchi) negli ultimi anni è oscillato fra livelli percentuali di poco inferiori allo zero ed il picco dell’8% del 2022 (vedi grafico sotto).

L’ultimo dato disponibile, pubblicato lo scorso 16 maggio dall’Istat, registra un indice FOI annuale pari all’1,7%. La Banca d’Italia prevede che l’inflazione in Italia sarà compresa fra l’1,5% ed il 2% per gli anni 2025-2027. Qualora vengano rispettate le previsioni di un tasso minimo garantito compreso fra l’1,80% ed il 2%, il rendimento lordo del titolo potrebbe oscillare fra il 3% ed il 4%, a condizione che l’inflazione non si discosti significativamente da quella attualmente prevista.

Conviene sottoscrivere questa emissione del BTP Italia?

Per valutare la convenienza di un titolo legato all’inflazione, può essere utile confrontalo con un titolo a tasso fisso di pari durata. La differenza tra il rendimento del titolo a tasso fisso e quello indicizzato all’inflazione si chiama tasso di inflazione di break even. Ad esempio, se il rendimento del titolo a tasso fisso è 3,5% e il tasso minimo garantito del titolo indicizzato è 1,5%, l’investitore guadagnerà di più con il titolo indicizzato se l’inflazione supera il 2% (3,5% – 1,5%). Altrimenti, il titolo indicizzato non è conveniente. Oggi il rendimento di un BTP a tasso fisso con scadenza giugno 2032 è circa il 3,10%. Se la cedola minima prevista fosse confermata all’1,85% e l’inflazione media futura superasse l’1,25% annuo, questo titolo risulterebbe competitivo rispetto al BTP a tasso fisso. Nessuno può conoscere l’inflazione dei prossimi 7 anni, ma basandosi sulle previsioni attuali, questa emissione potrebbe risultare più conveniente di una a tasso fisso di pari durata. Occorre comunque ricordare che Il vantaggio principale dei BTP legati all’inflazione è la protezione contro una forte ed inattesa crescita dei prezzi.

Chi dovrebbe sottoscrivere questo BTP?

Individuare i risparmiatori adatti per un titolo non è semplice. L’attuale emissione di BTP Italia è interessante per chi ha un orizzonte di investimento a lungo termine, vuole proteggere il capitale dall’inflazione e accetta variazioni anche rilevanti delle quotazioni nei primi anni. Chi ha orizzonti brevi o possiede già molti BTP dovrebbe diversificare il proprio portafoglio valutando altre tipologie di strumenti finanziari. Su periodi lunghi, investimenti bilanciati tra azioni e obbligazioni possono offrire rendimenti migliori.

Considerazioni finali

Il titolo in collocamento, nonostante i rendimenti non elevati in termini assoluti, offre una valida opzione per proteggere il capitale da potenziali aumenti imprevisti dell’inflazione. Questo strumento finanziario è particolarmente indicato per investitori con orizzonti temporali di lungo termine e liquidità infruttifera depositata sui propri conti correnti. È fondamentale ricordare che non esiste lo strumento finanziario perfetto, ma solo quello più idoneo alle esigenze individuali. Pertanto, nel valutare l’inserimento di questo titolo nel proprio portafoglio, occorre considerare parametri quali gli obiettivi personali, l’orizzonte temporale, la propensione al rischio, la dimensione complessiva del portafoglio e la tipologia di titoli già posseduti, piuttosto che concentrarsi esclusivamente sul rendimento atteso. Per tale motivo, la domanda principale non dovrebbe essere: “Qual è il rendimento?”, bensì: “Questo titolo è adatto alle mie esigenze?”, “Migliora la diversificazione del mio portafoglio?”. Se non si è in grado di rispondere autonomamente a queste domande, è consigliabile consultare un consulente esperto, condividendo con lui i propri obiettivi di vita e le strategie più efficaci per conseguirli.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.