L’Istat ha appeno diffuso le stime preliminari dell’inflazione a maggio. Si tratta di una rilevazione importante per valutare gli effetti che le crisi internazionali stanno avendo sui cittadini. L’incremento dei prezzi riduce la capacità di spesa dei cittadini a parità di reddito in quanto la quantità di beni e servizi che possono essere acquistati si riduce al crescere dei prezzi. Ma ad essere colpito è anche il patrimonio accumulato per effetto del risparmio che perde invisibilmente ma inesorabilmente valore.

L’andamento dell’indice dei prezzi al consumo

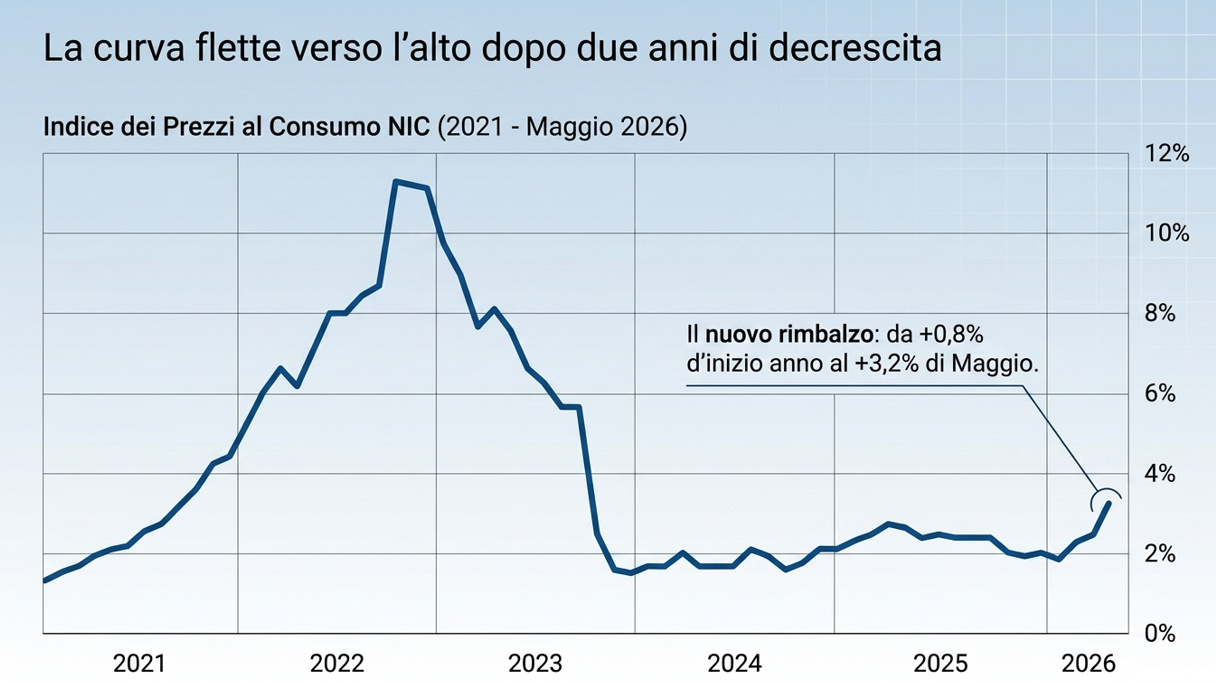

Secondo le stime provvisorie diffuse dall’Istat, l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC)registra una variazione dell’0,4% su base mensile, portando l’inflazione al +3,2% su base annua. Questo significa che, in media, fare la spesa o acquistare servizi oggi costa il 3,2% in più rispetto allo stesso mese dello scorso anno. Un balzo evidente se si pensa che ad aprile il tasso era fermo al +2,7%. L’aumento registrato porta l’inflazione “acquisita” per il 2026 al +2,6%: questo significa che se i prezzi smettessero di salire da oggi a dicembre, l’anno si chiuderebbe comunque con un aumento medio di questa entità. Resta ancora su livelli contenuti l’inflazione core, quella che esclude dal calcolo energia e beni alimentari, che resta ancora sotto il 2%.

Ma cosa c’è dietro questo improvviso aumento e quali sono le voci che stanno pesando di più sui portafogli degli italiani?

I tre motori dei rincari: carburanti, vacanze e trasporti

A spingere l’inflazione verso l’alto sono stati principalmente tre fattori, in gran parte legati alla stagionalità e alla situazione internazionale:

- La benzina e le bollette: L’energia e i carburanti restano i grandi responsabili delle oscillazioni dei prezzi. In particolare, la benzina alla pompa ha registrato una forte risalita e anche le tariffe del gas sul mercato libero sono tornate a crescere.

- I viaggi e i trasporti: Con l’avvicinarsi delle vacanze estive e dei primi ponti primaverili, muoversi è diventato molto più caro. I prezzi dei biglietti aerei e dei traghetti hanno subito una vera e propria impennata rispetto ai mesi scorsi, sostenuti anche dal rincaro delle materie prime energetiche.

- Hotel e strutture ricettive: Chi ha deciso di concedersi un weekend fuori o ha iniziato a prenotare le vacanze si sarà già accorto dei listini ritoccati. Alberghi, b&b e villaggi turistici mostrano aumenti significativi, trainando al rialzo tutto il settore del turismo e del tempo libero.

In generale, il livello dei prezzi è ricominciato a salire a partire da inizio anno e sta raggiungendo livelli di guardia, pur essendo ancora lontani dai picchi superiori al 10% che sono stati sperimentati nel 2022 dopo lo scoppio della guerra in Ucraina. La maggior parte degli economisti ritiene che quei livelli non verranno nuovamente raggiunti.

Se le fiammate dei prezzi sono certamente pericolose per la crescita economica e per i livelli di benessere dei cittadini, gli esperti ricordano che i risparmiatori devono tenere in adeguata considerazione soprattutto gli effetti di lungo termine dell’inflazione. Come un livello costantemente elevato della pressione sanguigna può creare gravi danni al nostro sistema cardiovascolare, allo stesso modo è un’inflazione persistente nel tempo a creare i maggiori rischi per il nostro patrimonio, almeno fino a quando non vengono prese contromisure adeguate.

Il valore reale del patrimonio nel lungo periodo

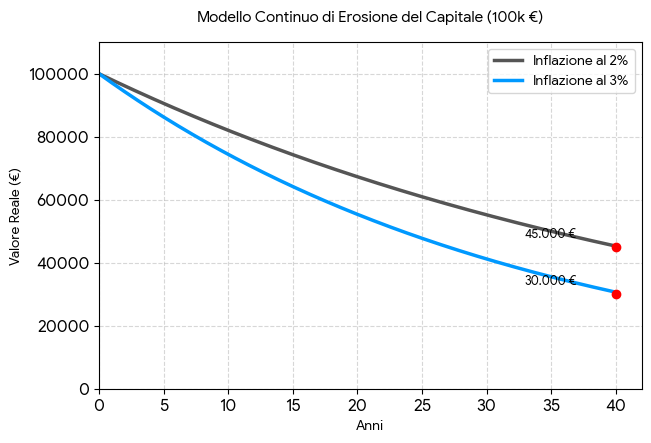

È nel lungo termine che sono più dannosi, anche se meno evidenti, gli effetti dell’inflazione sul proprio patrimonio. Il grafico che segue evidenzia la perdita di valore di un capitale di 100.000 euro per effetto di un’inflazione al 2% ed al 3%: nel lungo termine le conseguenze possono essere devastanti.

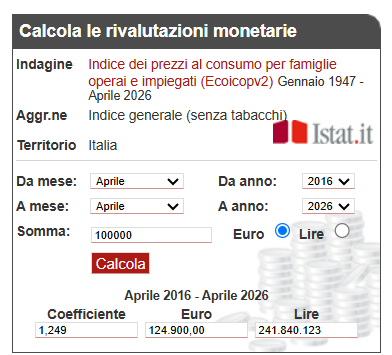

Per misurare con precisione gli effetti dell’inflazione in Italia in un determinato periodo, l’Istat mette a disposizione Rivaluta, un pratico calcolatore online. Lo strumento consente di determinare quale valore nominale dovrebbe avere oggi un capitale passato per conservare lo stesso potere d’acquisto.

Per calcolare l’impatto effettivo dell’inflazione basta inserire l’anno e il mese iniziali e finali, insieme all’importo desiderato. Per esempio, un capitale nominale di 100.000 euro nell’aprile 2016 dovrebbe valere oggi 124.900 euro per conservare il medesimo potere d’acquisto. il coefficiente indicato nel simulatore permette anche di stimare il valore reale attuale di un capitale ad una certa data passata. Nello stesso esempio, 100.000 euro del 2016 corrispondono a circa 80.000 euro di oggi (100.000 : 1,249). In soli dieci anni, quindi, la perdita di valore è stata pari a circa un quinto. In altre parole, senza interventi, il patrimonio si riduce progressivamente anche se il suo valore nominale sembra restare invariato. Per chi volesse provare ad utilizzare il calcolatore può trovarlo al seguente indirizzo: https://rivaluta.istat.it/Rivaluta/.

Come proteggere il proprio patrimonio

Visto che lasciare i soldi “sotto il materasso” significa garantirsi una perdita sicura in termini reali, l’unico modo per difendersi dall’inflazione è investire in modo opportuno. Gli strumenti storicamente più idonei a proteggere il proprio patrimonio dagli effetti dell’inflazione sono:

- Obbligazioni indicizzate all’inflazione (ad es. BTP Italia): sono titoli di Stato il cui rendimento è legato all’andamento dell’inflazione: quando essa sale, le cedole pagate da questi strumenti aumentano, offrendo uno scudo diretto alla svalutazione monetaria del capitale.

- Mercato azionario: Le azioni rappresentano quote di aziende reali. Poiché le aziende in periodi inflattivi tendono ad aumentare i prezzi dei loro beni e servizi, i loro ricavi (e potenzialmente i loro utili) crescono in modo da compensare gli effetti dell’inflazione. Nel lungo periodo, le azioni sono considerate uno dei migliori motori per generare rendimenti, pur a fronte di una maggiore volatilità.

- Immobili: Il “mattone” è un classico bene reale. I valori immobiliari e i canoni di locazione (spesso adeguati proprio tramite gli indici Istat) tendono a rivalutarsi nel tempo seguendo la dinamica dell’aumento dei prezzi.

- Materie prime e oro: l’oro (storicamente considerato il “bene rifugio” per eccellenza) e le altre materie prime tendono a mantenere il loro valore quando il denaro cartaceo perde potere d’acquisto.

Le conclusioni

Leggere i dati Istat di maggio 2026 non dovrebbe essere solo un esercizio di curiosità statistica. Questi numeri ricordano che l’inflazione è una forza costante, capace di erodere non solo il valore reale dei redditi, ma anche, nel tempo, quello del patrimonio accumulato. Per questo è fondamentale prenderne consapevolezza e pianificare i propri investimenti con strumenti adeguati. Non si tratta di un modo per arricchirsi, ma di una scelta necessaria per evitare di impoverirsi.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.