Quando le Borse sono vicine ai massimi, come accade in questi giorni, è naturale chiedersi se convenga investire di più in azioni o in obbligazioni. La risposta breve è: dipende. La scelta va valutata in base al contesto economico, al rapporto tra rischio e rendimento offerto dai due strumenti e, soprattutto, agli obiettivi dell’investitore, al suo orizzonte temporale e alla sua tolleranza al rischio.

Il contesto macroeconomico

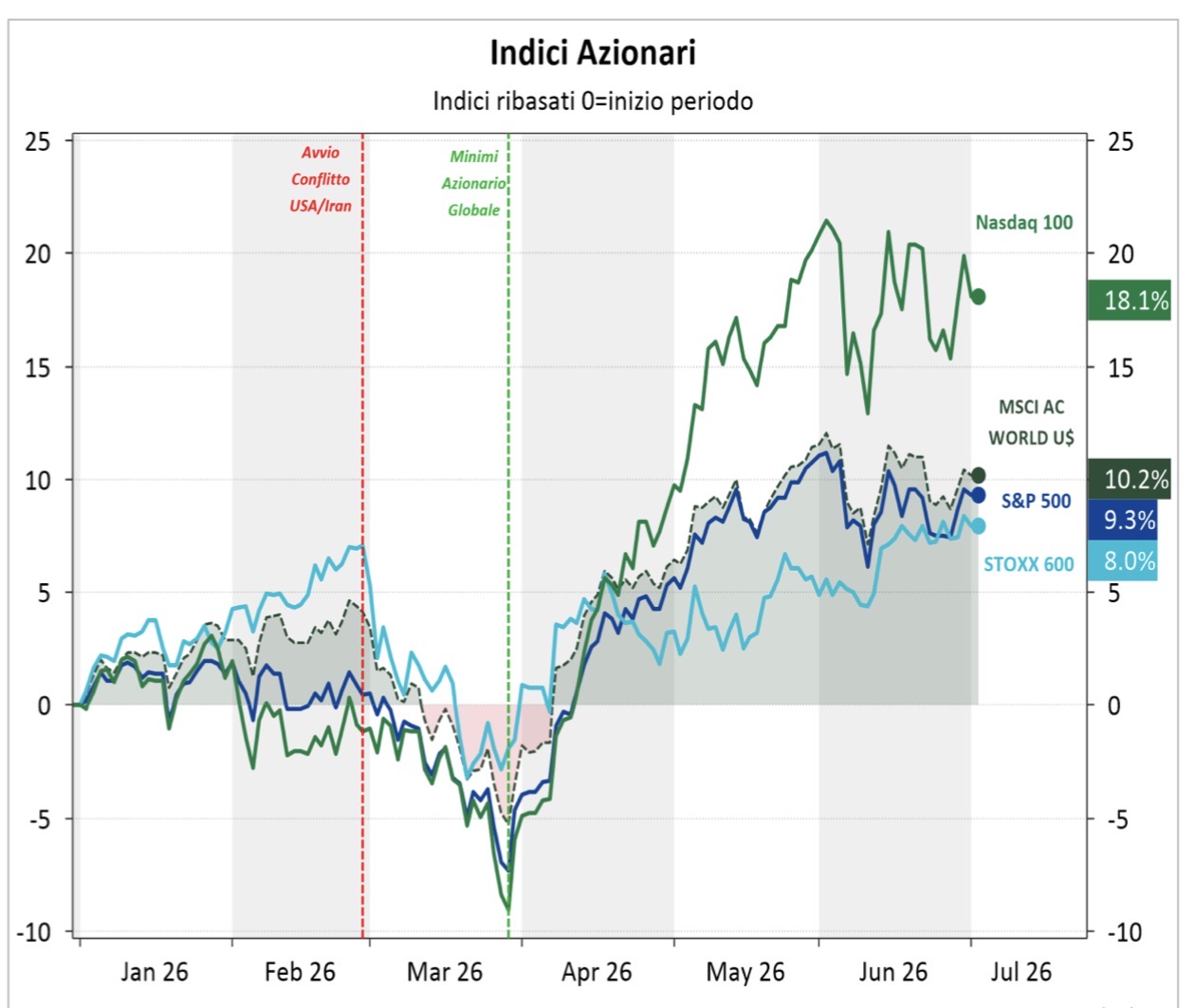

Dopo la forte correzione innescata dal conflitto tra Stati Uniti e Iran, i mercati azionari hanno recuperato più del terreno perso e sono tornati sui massimi storici. A sostenere i rialzi sono state soprattutto le prospettive di crescita degli utili aziendali, ulteriormente riviste al rialzo, in particolare negli Stati Uniti e in alcuni mercati emergenti. La ripresa è stata trainata dai titoli tecnologici e dai temi legati all’Intelligenza Artificiale: il Nasdaq, principale indice tecnologico statunitense, ha registrato una forte crescita nel primo semestre, mentre le Borse europee e l’indice Eurostoxx sono rimasti più indietro (si veda il grafico sotto).

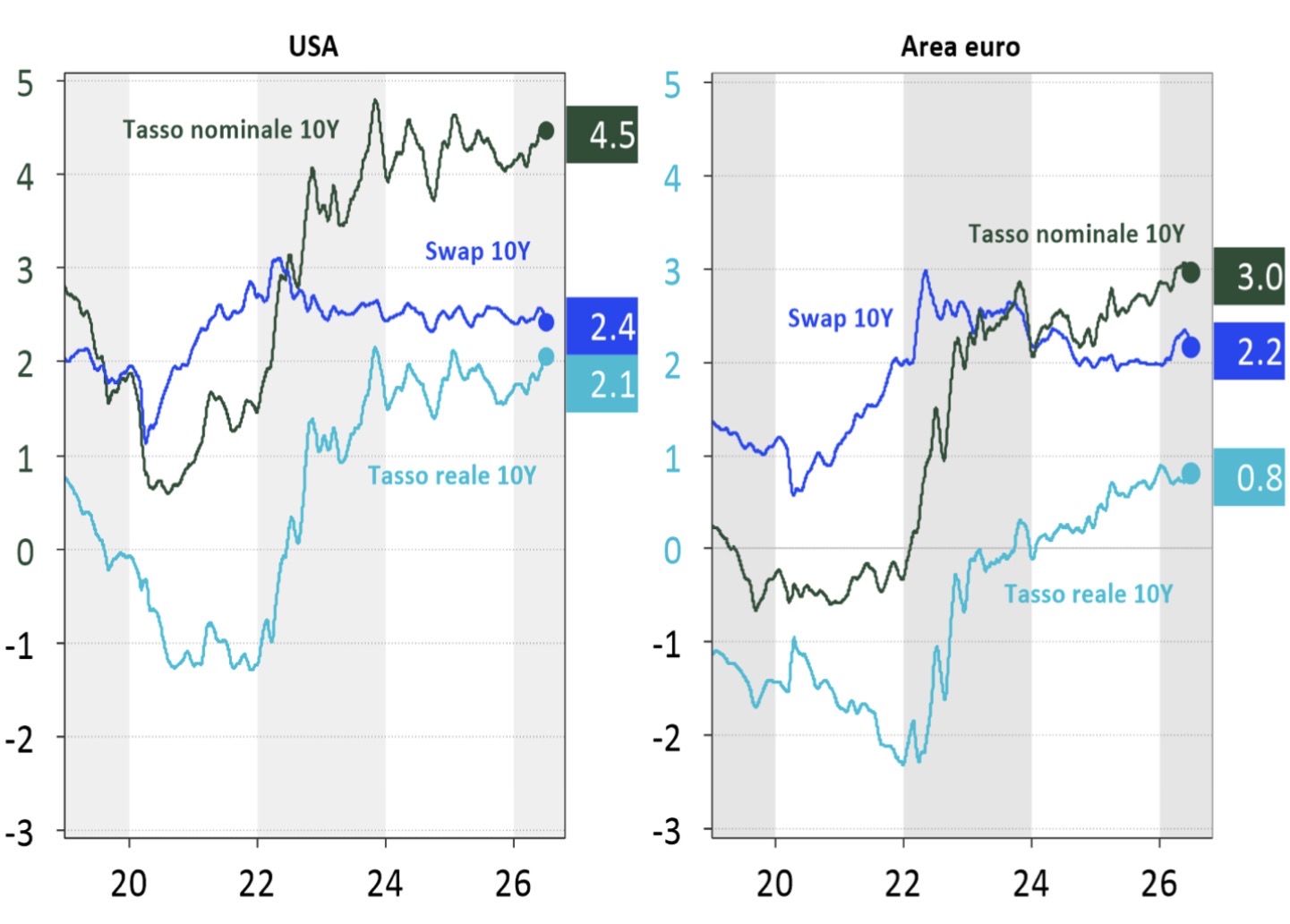

I titoli obbligazionari, invece, hanno recuperato solo in parte la perdita di valore causata dal rialzo dei tassi in seguito all’aumento dell’inflazione. Da un lato, i rendimenti nominali e reali (cioè al netto dell’inflazione) sono oggi più elevati rispetto al passato; dall’altro, molti investitori temono che l’inflazione possa restare stabilmente più alta e che l’eccesso di debito pubblico di molti Stati possaspingere ulteriormente verso l’alto i rendimenti, penalizzando i titoli già emessi.

In sintesi, le prospettive di crescita degli utili potrebbero continuare a sostenere i mercati azionari. Tuttavia, valutazioni molto elevate rispetto agli utili attuali espongono gli investitori al rischio dicorrezioni significative, soprattutto se le aspettative più ottimistiche non dovessero essere confermate. I mercati obbligazionari, al contrario, offrono rendimenti reali più interessanti, ma potrebbero risentire delle pressioni sui prezzi e dell’elevato debito pubblico.

Il rapporto tra rischio e rendimento

Al di là delle prospettive di breve periodo, gli investitori dovrebbero sempre valutare con attenzione ilrapporto tra rischio e rendimento dei differenti strumenti finanziari. In questa fase, le obbligazioni offrono rendimenti reali più competitivi rispetto alla media degli ultimi 15 anni: circa il 2% negli Stati Uniti e poco meno dell’1% nell’area euro per i titoli a 10 anni (si vedano i grafici sotto).

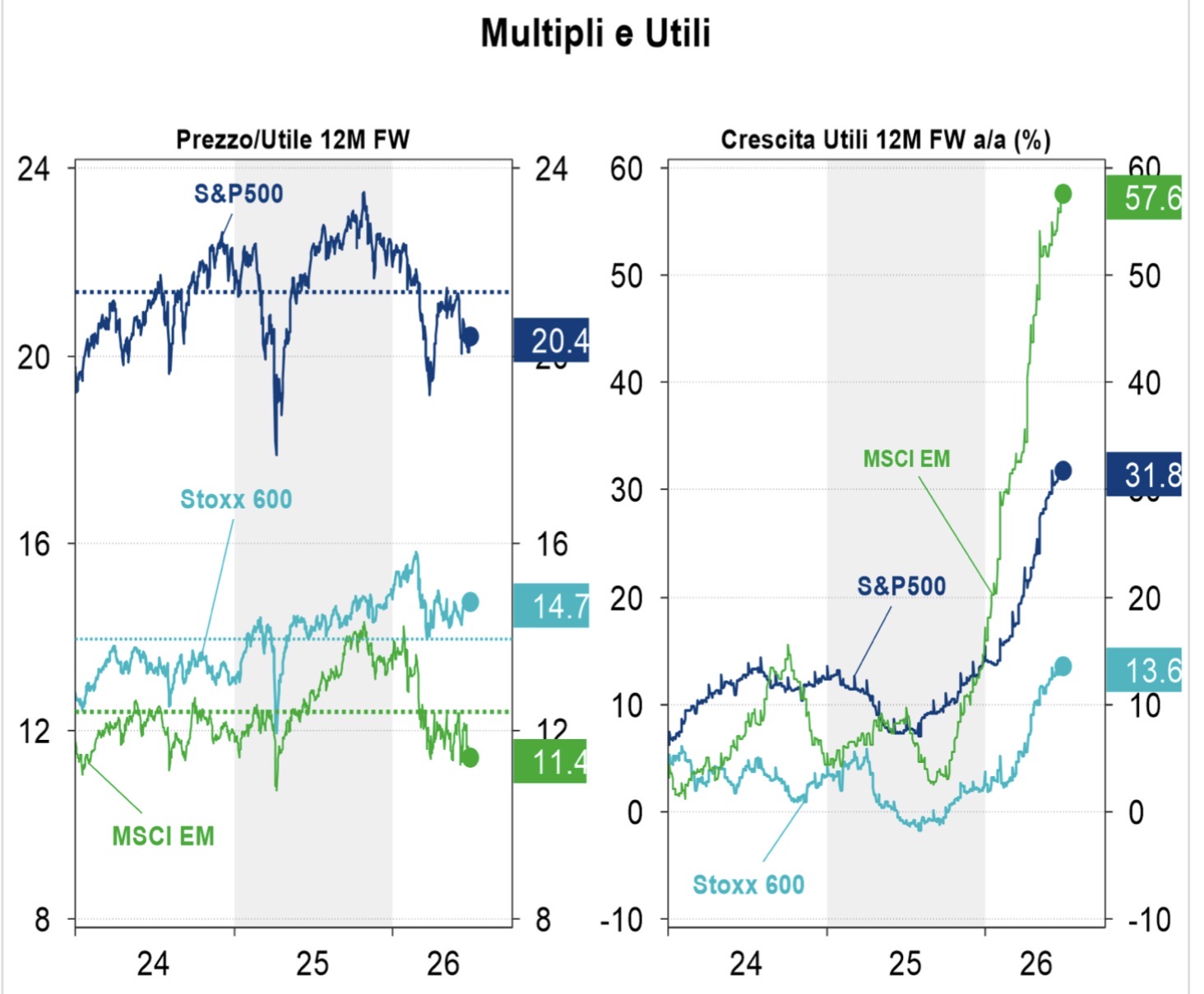

Le azioni presentano invece valutazioni storicamente elevate, soprattutto negli Stati Uniti, dove il rapporto tra prezzi e utili attesi per il prossimo anno oscilla tra 20 e 21. Si tratta di un livellosuperiore di circa il 20% alla media storica. In Europa e nei mercati emergenti le valutazioni sono più contenute, ma nel Vecchio Continente le prospettive di crescita dell’economia e degli utili aziendali appaiono meno favorevoli rispetto ad altre aree del mondo (si vedano i grafici sotto).

Obiettivi e orizzonte temporale

Il contesto di breve termine sembra favorevole al mercato azionario, nonostante le persistenti tensionigeopolitiche. Tuttavia, il rialzo dei prezzi delle azioni può aumentare la volatilità dei mercati. Il rischio che notizie economiche negative inattese inneschino una correzione significativa, riportando i prezzi azionari più vicini alle medie di lungo periodo, non è affatto remoto. Per questo motivo, la scelta degli strumenti finanziari nei quali investire dovrebbe dipendere soprattutto dall’orizzonte temporale e dagli obiettivi personali, più che dalle prospettive di breve periodo.

In pratica:

- Con un orizzonte di 10 anni o più: se la propensione al rischio è almeno media, le azioni restano in genere l’investimento con il maggiore potenziale di rendimento. Attendere un ribasso può portare a restare fuori dal mercato troppo a lungo; inoltre, un ingresso graduale, ad esempio con investimenti mensili, riduce il rischio di acquistare tutto ai massimi.

- Con un orizzonte di 2-5 anni: le obbligazioni oggi risultano più interessanti rispetto a qualche anno fa, perché i rendimenti restano relativamente elevati. Possono offrire maggiore stabilità e un flusso cedolare.

- Con un orizzonte intermedio, tra 5 e 10 anni: una combinazione di azioni e obbligazioni è spesso la soluzione più equilibrata.

In ogni caso, le risorse che potrebbero servire per imprevisti o impegni di spesa nei prossimi 18-24 mesi dovrebbero essere destinate a investimenti monetari e obbligazionari a breve termine.

Cosa considerare oggi

Le valutazioni azionarie, soprattutto negli Stati Uniti, sono elevate rispetto alla media storica e questopotrebbe tradursi in rendimenti futuri più contenuti rispetto al passato. D’altra parte, molte obbligazioni offrono rendimenti che negli ultimi anni non erano disponibili. Ciò non significa che le obbligazioni siano necessariamente “migliori” delle azioni, ma che oggi il compromesso tra rischio e rendimento è più favorevole rispetto al periodo dei tassi a zero. Le azioni, tuttavia, restano la principale fonte di crescita nel lungo periodo e potrebbero trainare i rendimenti nei prossimi mesi. A mero titolo di esempio, dopo aver destinato agli investimenti monetari le risorse necessarie nel breve termine, il portafoglio potrebbe essere ripartito in base al profilo di rischio e all’orizzonte temporalecome segue:

Ogni investitore dovrebbe comunque rivolgersi al proprio consulente per individuare il mix ideale in base alla sua situazione personale e familiare.

La mia opinione

Se dovessi iniziare a investire oggi con un orizzonte di almeno 10 anni, non eviterei le azioni solo perché i mercati sono sui massimi. Preferirei invece un approccio disciplinato consistente nel:

- investire gradualmente, ad esempio tramite un PAC invece che tutto in un’unica soluzione;

- mantenere una quota di obbligazioni per ridurre la volatilità complessiva;

- approfittare di eventuali forti ribassi per aumentare gradualmente l’esposizione azionaria;

- ribilanciare periodicamente il portafoglio.

Con questo approccio non è necessario indovinare quando arriverà il prossimo ribasso. In sostanza, le parole chiave restano equilibrio, buon senso e personalizzazione, perché non esiste l’investimento perfetto in assoluto, ma solo quello più coerente con le esigenze, gli obiettivi e il profilo di rischio individuali.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.