Nel vasto universo del reddito fisso, le obbligazioni callable (o “richiamabili”) rappresentano una categoria che attira spesso l’attenzione dei risparmiatori per un motivo molto semplice: offrono solitamente rendimenti più alti rispetto alle obbligazioni tradizionali di pari durata e merito creditizio. Tuttavia, come amano ricordare gli economisti, “non esistono pasti gratis”: quel rendimento extra è il prezzo che l’emittente paga per comprarsi il diritto di estinguere il debito prima della scadenza. In questo articolo analizzeremo come funzionano, perché esistono e, soprattutto, quali sono i rischi concreti per il portafoglio di un investitore.

Che cos’è un’obbligazione callable

Un’obbligazione callable è un titolo obbligazionario in cui l’emittente si riserva la facoltà di rimborsare in anticipo il capitale. In sostanza, il debitore si riserva il diritto, ma non l’obbligo, di rimborsare il capitale in anticipo rispetto alla scadenza naturale a date e prezzi prestabiliti. Si tratta di un vantaggio non banale che si riserva l’emittente, spesso una banca, poiché il debitore rimborserà il prestito se le condizioni di mercato saranno favorevoli per lui e sfavorevoli per il sottoscrittore, ovvero quando avrà la possibilità di rifinanziarsi sul mercato a tassi più bassi.

I vantaggi per l’investitore

Perché qualcuno dovrebbe comprare un titolo che può essere cancellato anticipatamente quando conviene al debitore? La risposta è una sola: il rendimento. Per convincere gli investitori ad accettare la clausola di richiamo anticipato, l’emittente paga un “premio“, ovvero offre un rendimento più alto rispetto a quello di un’obbligazione “classica”. Ad esempio, se un BTP a 10 anni rende il 3,5%, un’obbligazione callable simile potrebbe rendere il 4% o il 4,5%. Per i più tecnici, questo extra-rendimento è il costo dell’opzione call che l’investitore sta vendendo all’emittente.

I rischi per l’investitore: la parte cruciale

Molti investitori commettono errori nel valutare la convenienza delle obbligazioni callable, poiché esse hanno una struttura più complessa delle obbligazioni “classiche”, offrendo al debitore la possibilità di rimborso anticipato. L’emittente eserciterà tale opzione solo se gli conviene, ovvero se i tassi di mercato dovessero scendere significativamente sotto il tasso che sta pagando. Ad esempio, ipotizziamo un’obbligazione callable che paga un tasso del 5% e consente il rimborso ad un prezzo di 100, ovvero al valore nominale della stessa:

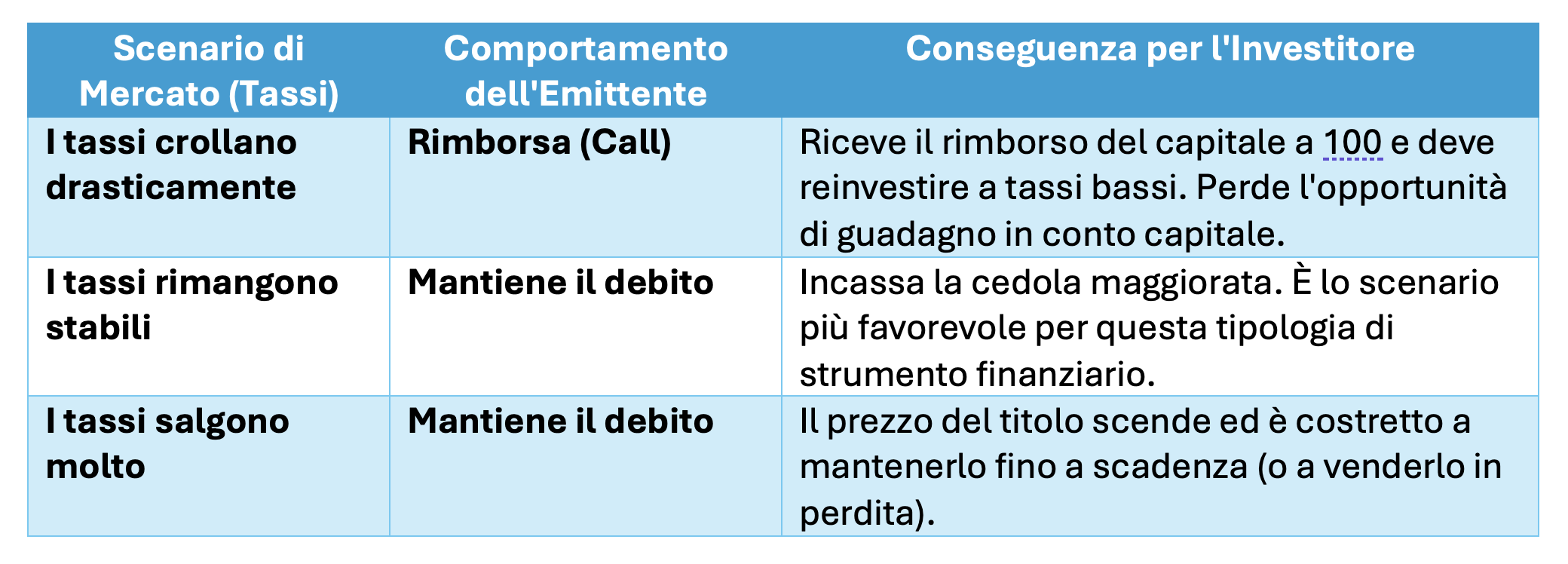

- se i tassi scendono al 3%, l’emittente rimborsa il prestito avendo la possibilità di rifinanziarsi alle più favorevoli condizioni del momento, mentre l’investitore potrà reinvestire il capitale solo a tassi più bassi;

- se i tassi restano stabili o salgono al 6%, l’emittente rimborserà il prestito alla scadenza, senza usufruire dell’opzione di rimborso anticipato.

In sintesi, l’obbligazione viene tolta al sottoscrittore proprio nel momento in cui sarebbe stato più vantaggioso averla. Le obbligazioni normali (non callable) aumentano di prezzo quando i tassi scendono perché diventano più appetibili rispetto a quelle di nuova emissione: se i tassi vanno al 2%, un bond che paga il 5% potrebbe salire di prezzo a 110 o 120. Questo non accade per un’obbligazione callable, poiché nessuno comprerebbe a 110 o 120 un’obbligazione che la banca può rimborsare domani a 100. Al contrario, se i tassi salgono, le obbligazioni (sia normali che callable) vedono il loro prezzo diminuire perché nessuno le desidera viste le condizioni di mercato più favorevoli. Il risultato finale è che i sottoscrittori di obbligazioni callable partecipano alle perdite se i tassi salgono (il prezzo scende), ma partecipano pochissimo ai guadagni se i tassi scendono (il prezzo non sale sopra 100-101). Questo fenomeno si chiama convessità negativa.

Vi è un ulteriore svantaggio delle obbligazioni callable, legato all’incertezza dei flussi di cassa, in quanto il sottoscrittore non conosce con certezza per quanti anni riceverà la cedola concordata. Questo è particolarmente rilevante per chi usa le obbligazioni come strumento di reddito stabile, ad esempio i pensionati che vivono di cedole, ma in generale rende più complesso effettuare una pianificazione finanziaria di lungo periodo.

L’analisi degli scenari: quando conviene e quando no?

Per analizzare la convenienza a sottoscrivere una specifica obbligazione callable è opportuno partire da un’attenta analisi delle sue caratteristiche. Nella scheda prodotto (KID) occorre prestare particolare attenzione a queste voci:

- call date (data di richiamo): le date specifiche in cui l’emittente può esercitare il diritto di rimborso (es. ogni anno, ogni 5 anni, o una data singola).

- call price (prezzo di richiamo): solitamente è 100 (il valore nominale), ma in alcuni casi può essere superiore (es. 101 o 102) per “addolcire” il richiamo anticipato;

- cedola (coupon): è quasi sempre più alta rispetto a un’obbligazione c.d. plain vanilla (non richiamabile) dello stesso emittente e stessa scadenza.

Lo scenario preferibile per un investitore che sottoscrive obbligazioni callable è quello nel quale i tassi di interesse restano stabili, in quanto in queste condizioni di mercato l’emittente non sarà incentivato a rimborsare anticipatamente il titolo e l’investitore potrà usufruire del tasso più elevato offerto da questa tipologia di obbligazioni. Al contrario, uno scenario di forte ribasso dei tassi è quello meno favorevole all’acquisto di un titolo callable in quanto è probabile che venga rimborsato anticipatamente. Al contrario, un’obbligazione a tasso fisso “classica” garantirebbe tassi elevati per tutta la durata del titolo o la possibilità di venderlo prima della scadenza ad un prezzo più elevato di quello di emissione.

Ecco una tabella semplificata per capire come si comporta un titolo callable in diversi scenari di mercato e le conseguenze per il sottoscrittore:

Un consiglio essenziale: quando occorre valutare il rendimento di una callable, è fondamentale non guardare solo al rendimento a scadenza (lo yield to maturity), ma calcolare e dare prevalenza al rendimento al richiamo (lo yield to call). Spesso è molto più basso e rappresenta lo scenario più realistico in caso di calo dei tassi.

Conclusioni: a chi sono adatte?

Le obbligazioni callable non sono strumenti da demonizzare, ma vanno maneggiati con cura. Molto spesso gli investitori non professionali hanno difficoltà a valutare se il rendimento aggiuntivo offerto da questa tipologia di obbligazioni sia in grado di compensarne tutti gli svantaggi. Di questo sono consapevoli gli emittenti che frequentemente offrono ai risparmiatori titoli inefficienti rispetto alle alternative presenti sul mercato.

Più in generale sono adatte agli investitori che:

- prevedono che i tassi di interesse rimarranno stabili o saliranno leggermente (mercato laterale).

- hanno bisogno di massimizzare il flusso cedolare a breve termine e possono accettate il rischio di dover ricollocare il capitale in futuro.

Non sono adatte agli investitori che:

- prevedono un forte calo dei tassi (meglio un’obbligazione classica o un titolo “bullet” per godere dell’aumento di prezzo);

- necessitano di certezza assoluta sui flussi di cassa futuri per molti anni.

Pur apparendo uno strumento semplice, vista la sua reale complessità, è essenziale farsi guidare da un consulente esperto nelle valutazioni dell’opportunità di sottoscrivere questa tipologia di titoli. Inoltre, oltre alla valutazione del rendimento, è fondamentale avere ben presenti le proprie esigenze personali e quanto queste siano compatibili con i differenti scenari dei tassi, ricordando che nel lungo termine l’incertezza finanziaria è la normalità e che le scelte vanno guidate dai propri obiettivi di investimento più che dalle previsioni sui tassi. Se cercate la sicurezza di un flusso cedolare lungo e costante per proteggervi da un futuro calo dei tassi (ad esempio per integrare la pensione), le obbligazioni callable sono spesso la scelta sbagliata, perché vi abbandoneranno proprio quando avrete più bisogno di quel rendimento elevato.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.