La legge di Bilancio 2023 ha introdotto alcune misure che riguardano la fiscalità degli strumenti finanziari che permettono di pagare aliquote ridotte rispetto a quelle ordinarie. Si tratta del c.d. “affrancamento fiscale”. Poiché il 30 giugno 2023 scade la possibilità di usufruire di questa opzione, è bene che nelle prossime settimane gli investitori valutino se possono avere convenienza a sfruttarla: ma quali sono gli strumenti finanziari interessati, come funziona l’affrancamento ed a chi conviene davvero?

Quali sono gli strumenti finanziari interessati?

La legge di Bilancio consente di poter utilizzare la misura dell’affrancamento solo per specifici strumenti finanziari. Per ciascuno di essi esistono modalità di calcolo e regole differenti. Gli strumenti che possono usufruire dell’agevolazione sono:

- le azioni;

- gli OICR, ovvero Organismi di Investimento Collettivo del Risparmio, come i fondi comuni di investimento, le Sicav e gli ETF;

- le polizze vita, ma solo quelle c.d. di ramo I e quelle molto meno diffuse di ramo V (si tratta generalmente delle polizze con prevalente finalità di investimento e profilo di rischio contenuto).

Come funziona?

Coloro che si avvalgano dell’affrancamento hanno la possibilità di pagare un’aliquota fiscale agevolata del 16% o del 14% sui guadagni maturati sugli strumenti finanziari detenuti, ovvero un’aliquota che può essere inferiore a quella ordinaria pari al 26% (che però di riduce al 12,50% sui titoli di stato e sugli strumenti ad essi equiparati). In generale, il contribuente che decide di usufruire di questa opportunità paga l’aliquota agevolata del 16% o del 14% sulla differenza fra il prezzo di acquisto e quello al 31.12.2022 degli strumenti finanziari detenuti che intende affrancare. In sostanza, l’agevolazione per il contribuente consiste nel pagare meno ma subito, mentre per lo Stato il vantaggio consiste nell’anticipare l’incasso del tributo, che per gli strumenti finanziari avviene solo quando il guadagno è realmente realizzato, ovvero al momento della vendita. Quando lo strumento finanziario sarà realmente venduto, il pagamento delle imposte avverrà solo sulla differenza tra il prezzo di vendita e quello sul quale già è stato calcolato l’affrancamento. In realtà, le modalità di determinazione del valore sul quale applicare l’aliquota fiscale, la cosiddetta base imponibile, è calcolata differentemente a seconda della tipologia di strumento finanziario. Vediamo nel dettaglio.

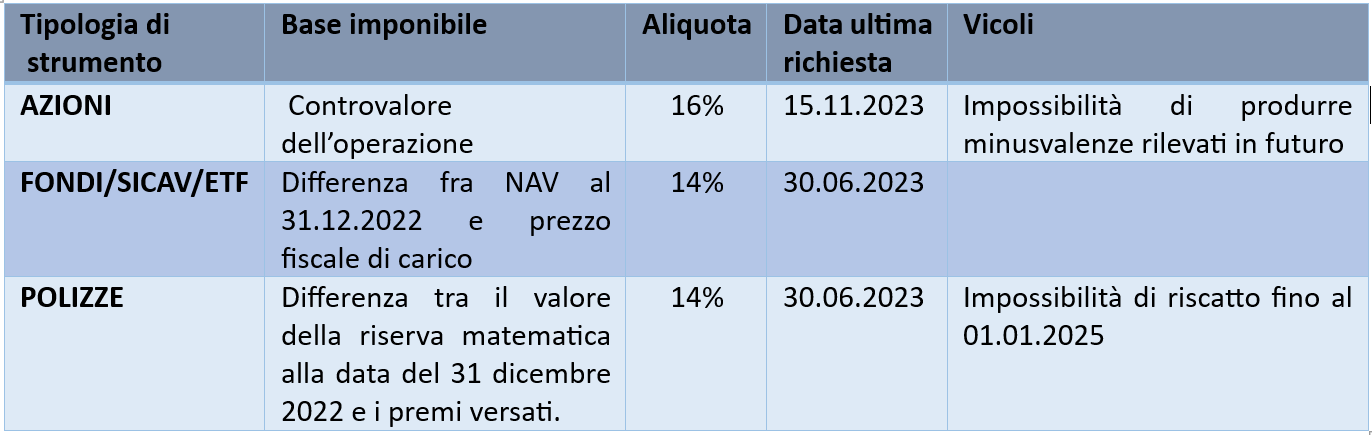

Le azioni. Per questa tipologia di strumenti finanziari la base imponibile è rappresentata dalla differenza fra il prezzo di acquisto ed il c.d. valore normale, ovvero la media dei prezzi fatta registrare dal titolo nel mese di dicembre 2022. L’aliquota agevolata del 16% non si calcola sulla plusvalenza, ma sull’intero valore rivalutato. Ad esempio, se ho acquistato un titolo a 100 ed il suo valore normale è 300, l’aliquota del 16% si calcola su 300 e non sulla sola plusvalenza di 200. Ciò rende conveniente l’affrancamento solo nel caso in cui la plusvalenza sia molto consistente e superiore al 160%. Inoltre, è bene ricordare che il prezzo così rivalutato non potrà dare origine, in sede di successiva cessione, a minusvalenze fiscalmente rilevanti. L’imposta andrà pagata entro il 15/11/2023, tramite F24.

Gli OICR. Per questa tipologia di strumenti finanziari la base imponibile è rappresentata dalla differenza fra il prezzo fiscale di carico ed il NAV al 31.12.2022, ovvero la quotazione del fondo a quella data. Su tale differenza si applica un’aliquota agevolata del 14%, anziché quella ordinaria del 26%. In questo caso, la determinazione della convenienza appare più semplice, ma va ricordato che gli OICR sono composti da una moltitudine di titoli, alcuni dei quali sono soggetti all’aliquota agevolata del 12,50%, che è più bassa di quella dell’affrancamento. Dunque, nel caso di fondi composti unicamente o per la quasi totalità di titoli soggetti a tassazione ordinaria vi è sempre convenienza ad esercitare l’opzione, ma negli altri casi è opportuno verificare la composizione del fondo, onde evitare di effettuare un’operazione con scarsa o nessuna convenienza fiscale. Inoltre, è bene ricordare che sebbene gli OICR potranno produrre in futuro minusvalenze rilevanti, queste saranno considerate dal fisco redditi diversi e come tali non saranno compensabili con guadagni su altri OICR o con le cedole sulle obbligazioni, in quanto questi proventi sono considerati redditi da capitale. Nel caso degli OICR sarà l’intermediario a procedere al pagamento dell’imposta dovuta, previo esercizio dell’opzione entro il 30.06.2023 da parte del cliente e fornitura della relativa provvista.

Polizze. Per quanto concerne i contratti di assicurazione sulla vita e di capitalizzazione (ramo I e ramo V), è possibile affrancare i redditi maturati rappresentati dalla differenza positiva tra il valore della riserva matematica alla data del 31 dicembre 2022 e i premi versati, pagando un’imposta agevolata del 14% in luogo di quella standard del 26%. Per questi strumenti è bene ricordare che solitamente una quota rilevante dei titoli nei quali sono impiegati i capitali è soggetta ad aliquota del 12,50% e dunque la convenienza fiscale potrebbe spesso essere ridotta. Inoltre, occorre essere consapevoli che le polizze affrancate non potranno essere riscattate prima del 01/01/2025.

La tabella qui sotto sintetizza quanto appena detto:

Conviene affrancare?

È chiaramente impossibile rispondere in maniera univoca alla domanda se convenga usufruire dell’opzione dell’affrancamento, sebbene sia possibile fare qualche considerazione di carattere generale per favorire una scelta più consapevole. Nel caso di singoli titoli azionari la convenienza è limitata da una modalità di calcolo della base imponibile assai penalizzante, nonché dal fatto che qualora il titolo in futuro dovesse avere una riduzione delle quotazioni, queste perdite non saranno più fiscalmente rilevanti. Per gli OICR la convenienza è più evidente per i fondi azionari e quelli in obbligazioni private, ma molto meno per quelli investiti prevalentemente in titoli di stato, che scontano un’aliquota già agevolata al 12,50%. Per le polizze le considerazioni sono analoghe, ma va anche considerato l’ulteriore vincolo dell’impossibilità di riscatto prima dell’01.01.2025. Inoltre, la convenienza dipende in larga parte dalle aspettative che l’investitore ha sull’andamento futuro degli strumenti finanziari per i quali può esercitare l’opzione, dall’entità della plusvalenza e dal suo orizzonte temporale di investimento e dalla disponibilità ad anticipare subito il pagamento delle imposte. Elementi chiave nella decisione sono rappresentati dalla differenza di prezzo tra la quotazione al 31.12.22 e quella al momento dell’affrancamento, nonché da quando si intende liquidare il titolo. Ad esempio, se ho sottoscritto un fondo azionario in forte guadagno che intendo liquidare a breve ed i prezzi attuali sono superiori a quelli di fine dicembre 2022, è chiara la convenienza ad effettuare l’affrancamento, ma lo è molto meno nel caso in cui l’orizzonte temporale sia più lontano e la quotazione attuale sia inferiore a quella di fine anno. In altri termini, occorre anche avere ben chiaro cosa si intende fare in futuro degli strumenti finanziari posseduti. Il proprio consulente può essere la persona giusta con il quale confrontarsi, nella consapevolezza che nella maggior parte dei casi l’effettiva convenienza dell’affrancamento sarà determinata dal futuro corso degli eventi che, come noto, è fortemente incerto.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.