Molti sono i motivi per cui si risparmia e fra questi c’è certamente il “non si sa mai”. Numerose indagini condotte in anni recenti evidenziano che oltre il 50% di quanto risparmiato dagli italiani è idealmente destinato a far fronte a imprecisati accadimenti futuri. È questa la strategia più efficace per coprirsi dai rischi della vita? Ovviamente dipende dai rischi che si intende coprire, dalla dimensione proprio patrimonio, nonché dalla propria condizione personale e familiare.

Assicurazione ed autoassicurazione

Per far fronte a potenziali sfavorevoli accadimenti futuri abbiamo due grandi categorie di strategie: assicurarsi o autoassicurarsi. Vediamo le differenze:

- l’assicurazione consiste nell’operazione di trasferimento da un soggetto (l’assicurato) ad un altro soggetto (la società di assicurazione) di un rischio connesso al verificarsi di un evento futuro ed incerto, potenzialmente dannoso per la propria vita o per il proprio patrimonio;

- l’autoassicurazione consiste nell’accantonare risorse finanziarie destinate a far fronte a rischi legati ad eventi futuri, senza stipulare contratti di copertura di questi rischi con imprese di assicurazione.

Entrambe le strategie hanno vantaggi e svantaggi che le rendono consigliabili in alcune situazioni e contesti piuttosto che in altri. L’autoassicurazione dei rischi ha certamente il vantaggio di evitare i maggiori costi delle coperture assicurative in quanto i premi assicurativi, sebbene siano determinati prevalentemente sulla base della potenziale entità e frequenza dei rischi, comprendono anche i costi di gestione dell’attività e un margine di profitto per l’impresa assicurativa. L’assicurazione dei rischi ha dal canto suo il vantaggio di trasferire tali rischi sulla compagnia, consentendo di sostituire un danno potenzialmente grande ed incerto con un costo certo, ma più piccolo e facilmente programmabile. Ciò consente non solo di far fronte ad eventi negativi di entità che non sarebbero affrontabili autoassicurandosi con il proprio patrimonio, ma anche di liberare risorse finanziarie per il raggiungimento di altri obiettivi di vita (l’acquisto di una casa o di una macchina nuova, l’università dei figli, la propria integrazione pensionistica, ecc.).

Come scegliere cosa assicurare e cosa no.

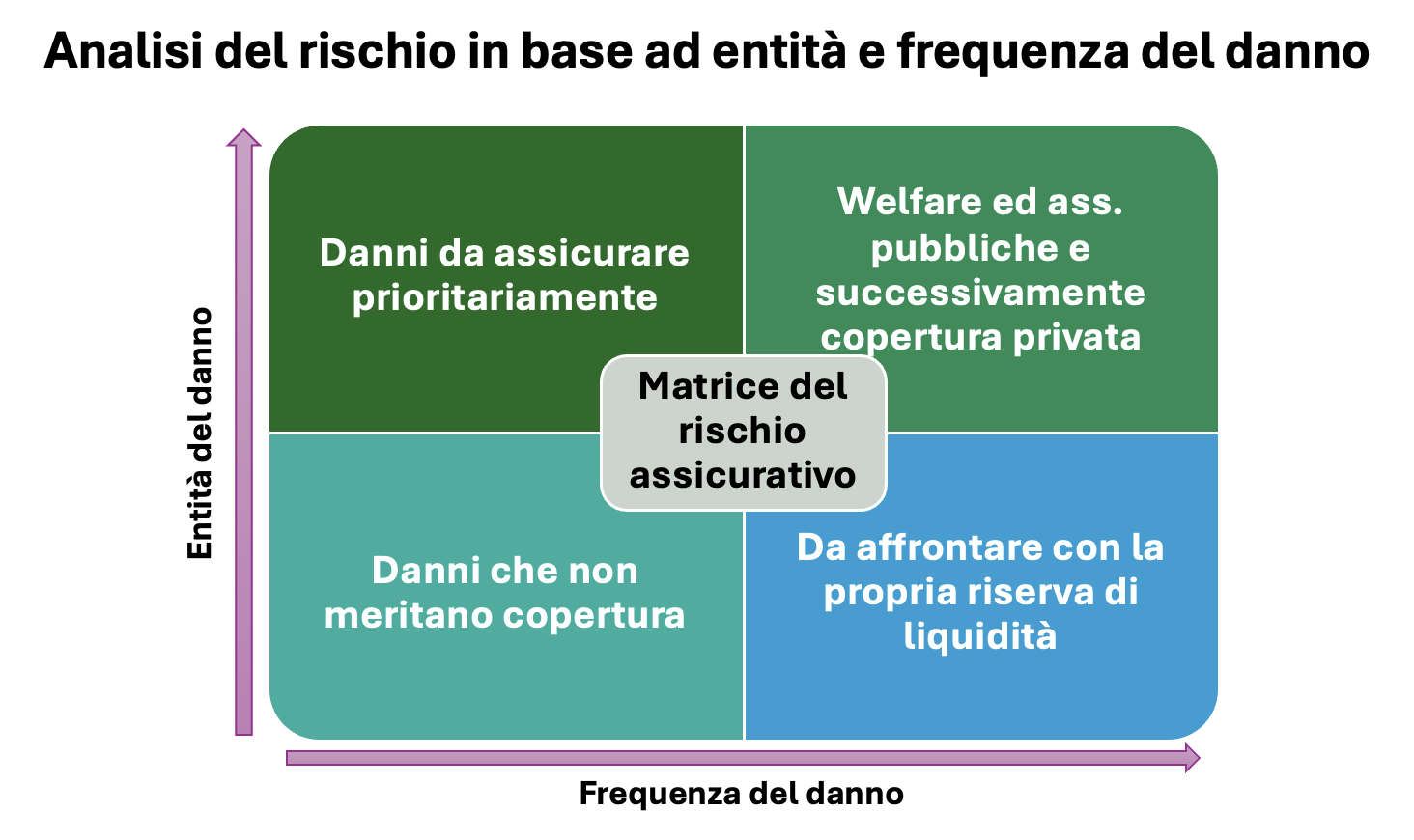

Una volta compresa in linea di massima la differenza fra assicurazione ed autoassicurazione e quali i relativi vantaggi e svantaggi, resta da individuare un metodo efficace che aiuti a capire per quali rischi è consigliabile ricorrere a coperture assicurative e per quali è meglio soprassedere. Un metodo relativamente semplice può essere quello di analizzare i potenziali rischi sulla base di due dimensioni: l’entità del danno e la sua frequenza. Successivamente, incrociando queste due dimensioni nel modo che si vedrà fra breve, è possibile individuare più facilmente i rischi potenziali ai quali va data priorità nelle coperture assicurative. Prima di procedere occorre fare una precisazione: nell’analisi dell’entità del danno, occorre prendere in considerazione più che il suo valore in termine assoluti la sostenibilità dell’evento: un danno di 20.000 euro potrebbe essere insostenibile per alcuni ed irrisorio per altri con un patrimonio e reddito rilevanti.

Nel grafico riportato sopra, sull’asse delle ascisse i danni vengono valutati sulla base della loro frequenza potenziale, mentre sull’asse delle ordinate sulla base della loro potenziale entità. Incrociando le due dimensioni, si origina una matrice che individua quattro tipologie di rischi in base a frequenza ed entità del danno:

- nell’angolo in basso a sinistra vi sono i rischi poco frequenti e di entità contenuta che non meritano copertura assicurativa e vanno accettati con un minimo di fatalismo;

- nell’angolo in basso a destra vi sono i rischi molto frequenti, ma caratterizzati da entità contenuta del danno per i quali è consigliabile ricorrere all’autoassicurazione destinando ad essi una riserva di liquidità dedicata; infatti, l’elevata frequenza può impattare negativamente sui costi assicurativi, ma l’entità limitata può consentire di affrontarli con risorse proprie;

- nell’angolo in alto a sinistra vi sono i rischi che possono determinare danni di entità elevata, ma che fortunatamente sono poco frequenti; sono questi gli eventi da assicurare prioritariamente, in quanto la loro scarsa frequenza comporta premi contenuti e l’entità dei danni potenziali rende poco sostenibile l’autoassicurazione;

- nell’angolo in alto a destra vi sono i rischi con frequenza elevata e danni rilevanti; spesso è la previdenza statale a coprirci da tali danni, ma negli ultimi anni la riduzione della spesa pubblica sta progressivamente riducendo tali coperture e pertanto le persone più benestanti, una volta coperti i rischi del quadrante in alto a sinistra, dovrebbero interessarsi anche a quelli di questo quadrante.

L’analisi dei bisogni assicurativi individuali.

Nelle righe che precedono non ho volutamente fatto riferimento a casi concreti poiché, come si accennava innanzi, la frequenza di un evento o l’entità del danno sul proprio patrimonio possono differire notevolmente a seconda delle condizioni personali, familiari e patrimoniali di ciascuno di noi. Ad esempio, si pensi ad un giovane lavoratore trentenne con redditi discreti e potenzialmente in crescita, una famiglia con figlio neonato ed una casa acquistata con un mutuo: la copertura del rischio morte o della perdita della capacità lavorativa possono certamente rientrare fra i rischi in alto a sinistra nella matrice di cui sopra: si tratta di eventi fortunatamente rari per un giovane, e dunque poco costosi da assicurare, ma allo stesso tempo dalle conseguenze potenzialmente rilevanti sia in termini di entità del danno (basta moltiplicare gli stipendi attesi per il numero di anni futuri di lavoro) che in termini di gravità delle conseguenze economiche (il coniuge sopravvissuto riuscirebbe a pagare il mutuo e sostenere le spese familiari?). Gli stessi rischi potrebbero avere conseguenze assai meno gravi, e costi assai più rilevanti, per un sessantenne che ha già estinto il mutuo, i cui figli sono già economicamente indipendenti e che è riuscito nel tempo ad accumulare con il risparmio un discreto patrimonio. Come si può facilmente capire, allo stesso rischio va data priorità nel primo caso e non nel secondo. Dunque, confrontarsi con il proprio consulente è essenziale per capire a quali eventi dare copertura e con che modalità, partendo dall’analisi della propria situazione personale, familiare e patrimoniale per realizzare un vero e proprio check up assicurativo, perché limitarsi a risparmiare qualcosina per il “non si sa mai” potrebbe essere una strategia che non solo ci costringe a limitare i consumi attuali per un futuro incerto, ma che potrebbe non metterci a riparo da rischi che non possiamo permetterci di affrontare e perché non si sa mai!

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.