“Se il denaro non può fare la felicità, figuriamoci la miseria!”. La citazione di Woody Allen ci aiuta a riflettere sul fatto che se il consumismo compulsivo al quale spesso ci abbandoniamo sembra non contribuire efficacemente all’innalzamento dei nostri livelli di felicità, quest’ultima può certamente essere favorita da una gestione equilibrata delle nostre finanze, capace di garantire il soddisfacimento dei propri bisogni di vita. Se i soldi non fanno la felicità, riuscire ad acquistare una casa adeguata alle proprie esigenze, essere in grado di consentire ai propri figli di frequentare l’università, potersi garantire cure in caso di necessità, riuscire a mantenere un tenore di vita adeguato anche dopo il pensionamento, sono tutti esempi concreti di come la dimensione economica assuma un ruolo centrale nel processo di raggiungimento del nostro benessere personale.

Individuare accuratamente le esigenze alle quali dare priorità ed i rischi più insidiosi per noi e la nostra famiglia non è facile. Perseguire strategie adeguate agli obiettivi prefissati utilizzando gli strumenti più efficaci è probabilmente ancora più complesso. Per fare degli esempi, quanti risparmiatori sono in grado di rispondere in autonomia a domande quali: quante risorse occorre destinare agli imprevisti? Qual è la dimensione ideale dell’indebitamento per gli acquisti più importanti? Quanto occorre risparmiare per garantirsi un tenore di vita adeguato al pensionamento? Ecco perché il supporto di un consulente preparato è essenziale, ma richiede un’evoluzione del concetto tradizionale di consulenza finanziaria che non sia limitato al semplice perseguimento delle performance ed al contenimento dei rischi finanziari. Occorre ridefinire il concetto di consulenza verso un modello che tenga conto di tutte le componenti della ricchezza (capitale umano, capitale finanziario e patrimonio immobiliare), delle diverse fonti di reddito (da lavoro, da impresa e da altre rendite) e dei bisogni personali e familiari lungo l’intero arco della vita. Solo così è possibile strutturare un processo che sia realmente finalizzato al raggiungimento del benessere finanziario.

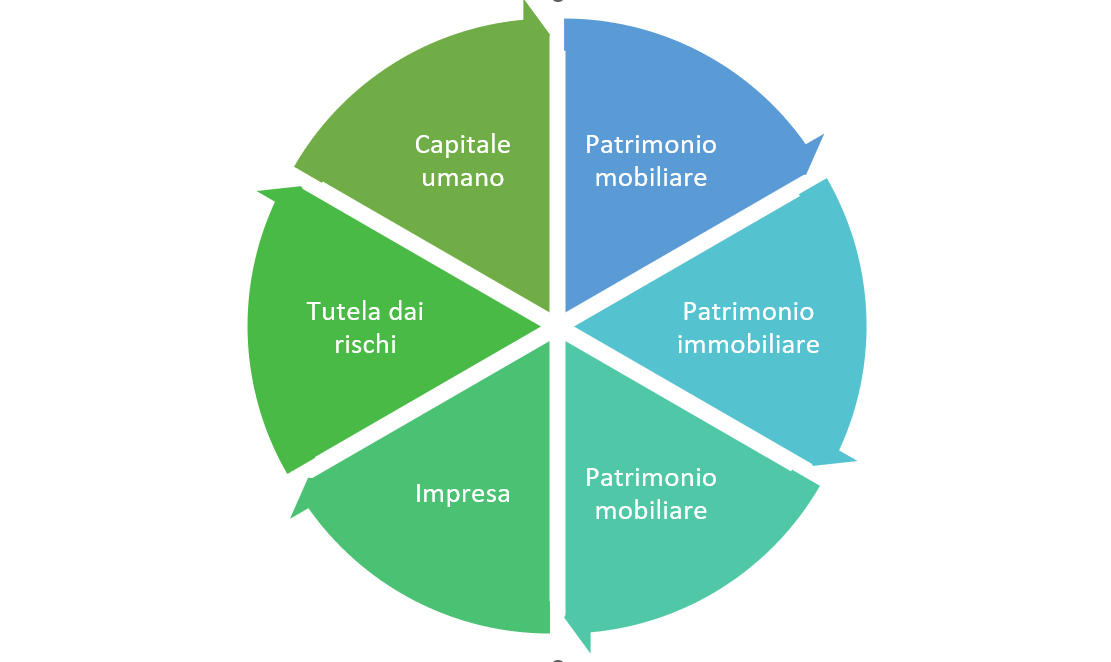

Una consulenza veramente completa dovrebbe essere in grado di “abbracciare” a 360° le esigenze del cliente e riguardare non solo il patrimonio mobiliare, ma anche: il patrimonio immobiliare, le forme di indebitamento, la pianificazione previdenziale, la tutela dai grandi rischi, la pianificazione successoria.

I consulenti dovrebbero acquisire consapevolezza che solo guidando i clienti alla ricerca di soluzioni in grado di soddisfare al meglio le loro esigenze di vita possono contribuire concretamente al miglioramento del loro benessere finanziario e probabilmente anche di quello psicologico. L’obiettivo diventa far sì che essi possano diventare benestanti, nel senso letterale di stare bene. Perché se non tutti possono essere o diventare ricchi, la maggior parte delle persone può aspirare a stare bene da una gestione accorta e consapevole delle proprie finanze.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.