Le obbligazioni subordinate sono tornate recentemente sotto i riflettori in questi giorni a seguito della crisi finanziaria del colosso bancario svizzero Credit Suisse. Si tratta di una particolare categoria di obbligazioni, il cui rimborso avviene successivamente a quello dei creditori ordinari, che possiede caratteristiche specifiche che è bene conoscere per evitare di incorrere in gravi perdite finanziarie. Vediamo più in dettaglio di cosa si tratta e quali tipologie di obbligazioni subordinate esistono.

Occorre innanzitutto ricordare che un’obbligazione (o bond) è un titolo rappresentativo di un prestito che conferisce all’investitore che lo compra il diritto a ricevere, alla scadenza definita nel titolo, il rimborso della somma versata e una remunerazione a titolo di interesse. Il soggetto emittente, per il quale l’obbligazione rappresenta un debito perché utilizza la somma ricevuta per finanziarsi, può essere uno Stato (in questo caso si parla anche di titoli di Stato), una società privata (in questo caso si parla di corporate bond) o un organismo sovranazionale (in questo caso si parla di supranational bond).

Investire in obbligazioni espone l’investitore al cosiddetto rischio di credito, ovvero alla possibilità che il debitore non riesca ad onorare gli impegni contratti. Tale rischio è tanto maggiore quanto meno solida è la situazione patrimoniale e reddituale dell’emittente dell’obbligazione. Ma non è questo l’unico elemento a condizionare la rischiosità di un’obbligazione, ma anche la tipologia della stessa, in quanto esistono obbligazioni che prevedono differenti priorità di rimborso in caso di difficoltà da parte dell’emittente.

Le obbligazioni subordinate (o junior) sono titoli il cui rimborso del capitale, in caso di insolvenza dell’emittente, avviene solo successivamente ai creditori ordinari e alle altre obbligazioni (cosiddette senior). Ovviamente, a fronte della maggiore rischiosità, al sottoscrittore è garantito un rendimento più alto. Da questo punto di vista vengono infatti considerate uno strumento intermedio tra l’obbligazione e l’azione e richiedono particolare attenzione e competenza.

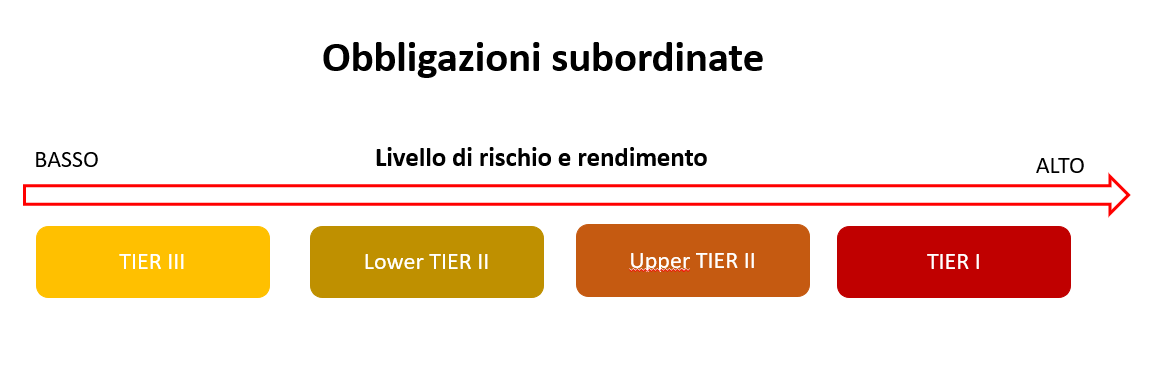

Nel caso specifico dei bond subordinati emessi dalle banche, sono attualmente in circolazione titoli distinti in quattro classi in base al livello di rischio che incorporano (in ordine crescente):

- Tier III: sono le meno rischiose tra le obbligazioni subordinate in quanto sono le prime ad essere rimborsate dopo gli obbligazionisti senior, solitamente hanno scadenze di breve-medio termine comprese fra 2 e 5 anni;

- Lower Tier II: sono più rischiose delle obbligazioni subordinate Tier III in quanto solitamente hanno scadenze superiori ai 5 anni e vengono rimborsate solo dopo aver soddisfatto i debitori che hanno sottoscritto le obbligazioni subordinate della categoria precedente;

- Upper Tier II: sono obbligazioni il cui grado di rischio cresce sia per effetto della maggiore durata, che è solitamente pari o superiore ai 10 anni, ma anche per il fatto che oltre ad essere rimborsate dopo le precedenti categorie, prevedono la possibilità di sospendere il pagamento delle cedole per posticiparlo al momento in cui l’emittente ritorna in una situazione di utile;

- Tier I: sono la tipologia di obbligazioni subordinate più rischiose in assoluto in quanto sono rimborsate solo dopo che siano state soddisfatte tutte le altre categorie di creditori, prevedono la possibilità di cancellare la cedola nel caso in cui la banca non sia in grado di pagare il dividendo agli azionisti e sono titoli perpetui, senza una scadenza, ma con la possibilità da parte dell’emittente di rimborsarli anticipatamente a determinate scadenze (esercitando quella che si chiama opzione call).

Come è evidente dalle caratteristiche descritte, è fondamentale che gli investitori meno propensi al rischio non investano direttamente in obbligazioni subordinate, soprattutto nelle categorie più rischiose, senza farsi allettare dai rendimenti solitamente elevati offerti da questa tipologia di strumenti finanziari. Proprio l’ultima categoria elencata, quella Tier I, è stata interessata dalla recente vicenda della banca svizzera Credit Suisse, che a seguito della sua situazione di crisi ha deciso di non rimborsare le obbligazioni subordinate Tier I. Qualora si decidesse comunque di investire una parte del proprio patrimonio in questa tipologia di strumenti finanziari, è sempre opportuno farlo diversificando al massimo i propri investimenti, magari attraverso un fondo comune o un ETF, in modo da non concentrare il rischio in un solo emittente e lasciando ad un investitore professionale l’onere di selezionare i titoli da acquistare.

Come è evidente dalle caratteristiche descritte, è fondamentale che gli investitori meno propensi al rischio non investano direttamente in obbligazioni subordinate, soprattutto nelle categorie più rischiose, senza farsi allettare dai rendimenti solitamente elevati offerti da questa tipologia di strumenti finanziari. Proprio l’ultima categoria elencata, quella Tier I, è stata interessata dalla recente vicenda della banca svizzera Credit Suisse, che a seguito della sua situazione di crisi ha deciso di non rimborsare le obbligazioni subordinate Tier I. Qualora si decidesse comunque di investire una parte del proprio patrimonio in questa tipologia di strumenti finanziari, è sempre opportuno farlo diversificando al massimo i propri investimenti, magari attraverso un fondo comune o un ETF, in modo da non concentrare il rischio in un solo emittente e lasciando ad un investitore professionale l’onere di selezionare i titoli da acquistare.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.