Ieri si è chiuso un anno nero per i mercati finanziari, tra i peggiori dal dopoguerra, non tanto per i mercati azionari quanto per i portafogli finanziari ben diversificati. Infatti, a differenza di quanto solitamente accade, sia i mercati azionari che quelli dei più “tranquilli” titoli di Stato hanno visto crollare le proprie quotazioni. Perché è accaduto tutto ciò? Quali le prospettive per il 2023 e come dovrebbero comportarsi i risparmiatori per affrontare al meglio l’anno che verrà? Ma soprattutto, cosa possono imparare gli investitori da un anno così complesso come il 2022?

Cosa è accaduto sui mercati finanziari nel 2022?

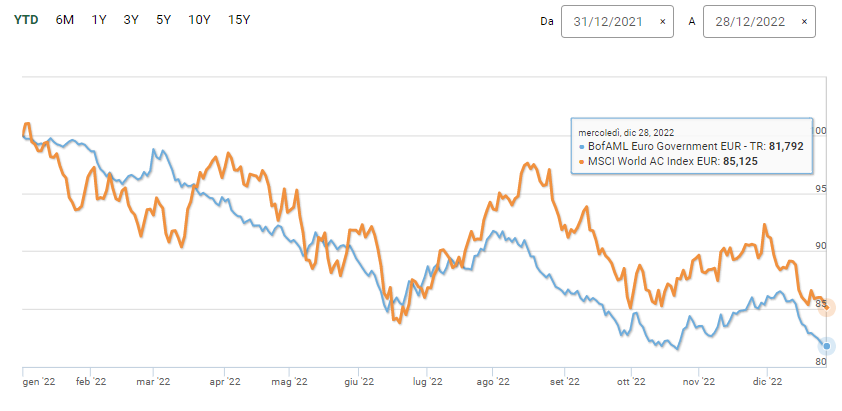

Partendo dai numeri, l’anno che si chiude ha visto un forte ribasso delle azioni, sebbene non straordinario rispetto a quanto accaduto storicamente, ed un vero e proprio crollo dei titoli di Stato: le borse mondiali hanno sperimentato un ribasso di circa il -15%, mentre i titoli di Stato uno addirittura più consistente, con quelli dell’area Euro che hanno fatto segnare una performance di circa il -18%. Il grafico che segue mostra proprio l’andamento delle azioni mondiali (in rosso) e titoli di Stato dell’Area Euro (in blu) da inizio 2022.

I solidissimi Bund tedeschi hanno addirittura fatto peggio della media dei titoli di Stato con un catastrofico -20%. Non è andata bene neppure per un bene rifugio come l’oro, con quotazioni a -4%, e per investimenti di moda come le valute virtuali, visto che il noto Bitcoin ha perso circa il 65% del proprio valore. Solo il dollaro e i prezzi delle materie prime hanno visto crescere le proprie quotazioni.

In questo scenario, a subire il maggiore impatto psicologico dall’andamento dei mercati, sono stati proprio gli investitori meno propensi al rischio e con minore esposizione alle attività più volatili: da sempre abituati ad oscillazioni modeste del proprio portafoglio, hanno sperimentato performance anormalmente negative. Per rendersi conto di quanto l’andamento dei titoli di Stato sia da ritenersi anomalo, è sufficiente analizzare quello che in finanza prende il nome di max drawndown: ovvero il livello di discesa delle quotazioni dal picco massimo al minimo. Il grafico sotto illustra tale valore per i titoli di Stato dell’area Euro, andando indietro di 15 anni, in modo da includere momenti molto critici, dal fallimento di Lehman Brothers alla crisi del Coronavirus. Come si può notare, a fronte di ribassi che non hanno mai superato il 5%-6%, si è finiti per assistere recentemente a ribassi di oltre il 20% dal picco massimo.

Perché le cose sono andate così?

Il fattore che ha maggiormente inciso sull’andamento dei mercati è stata l’inflazione che è letteralmente esplosa nell’ultimo anno, arrivando a valori superiori al 10%. Un così rapido e persistente rialzo ha spinto le Banche centrali di quasi tutto il mondo ad alzare i tassi con una velocità e consistenza mai sperimentata, con l’obiettivo di riportare verso il basso le aspettative di inflazione: 22 delle 26 Banche centrali del mondo hanno aumentato il costo del denaro in media del 3,75%. Tutto ciò ha fatto rapidamente salire i rendimenti dei titoli obbligazionari e ciò ha conseguentemente comportato un crollo delle loro quotazioni (queste, infatti, tendono a scendere tanto maggiormente quanto più è rapido ed intenso il rialzo dei tassi, in quanto i vecchi titoli già sul mercato diventano meno convenienti di quelli di nuova emissione). Ma anche i mercati azionari sono stati penalizzati da tale repentino rialzo e dalle aspettative che ciò possa, insieme alla guerra scoppiata in Ucraina, rallentare fortemente la crescita economica. Ma ciò che ha più fortemente impattato sulle performance dei portafogli è stata la simultanea discesa dei mercati azionari e di quelli dei titoli di Stato. Solitamente le due tipologie di investimento tendono a muoversi in direzioni opposte: quando le azioni salgono per effetto della crescita economica i titoli di Stato tendono a scendere, mentre salgono quando le borse vanno male perché considerati come bene rifugio nei momenti di incertezza. Quest’anno è andata molto diversamente.

Era prevedibile quanto accaduto?

Ad inizio anno le previsioni delle maggiori case di investimento e dei più noti analisti finanziari erano improntate all’ottimismo. Per lo più ad essere preferiti erano i mercati azionari che avrebbero dovuto beneficiare della forte ripresa economica e dell’ingente spesa pubblica pianificata in tutto il mondo per favorire la ripresa post pandemia. Più prudenza vi era sui mercati obbligazionari, vista l’attesa normalizzazione dei rendimenti che avrebbe comportato un rialzo costante, ma moderato, dei tassi. L’inflazione era attesa in contrazione dalle Banche centrali poiché esse ritenevano che la normalizzazione dell’attività produttiva avrebbe eliminato quei “colli di bottiglia” che avevano resi scarsi molti beni e determinato il loro incremento di prezzo. Lo scoppio della guerra in Ucraina ed un’inflazione molto più alta di quanto supposto hanno fatto sì che le cose andassero diversamente dal previsto. Gli investitori che hanno affrontato il 2022 con una quantità moderata di azioni, poche obbligazioni a lungo termine ed un sovrappeso di quelle a breve, sono riusciti a contenere le perdite. Quegli investitori che hanno concentrato i portafogli sui titoli di Stato a medio-lungo termine o che si erano innamorati degli investimenti di moda, sovrappesando fortemente la tecnologia o peggio investimenti quali le valute virtuali, hanno subito forti ribassi delle quotazioni del proprio portafoglio.

Quali le prospettive per il 2023?

Le previsioni di fine anno sembrano ritenere che nel 2023 l’inflazione rimarrà ancora elevata, ma in progressiva diminuzione, soprattutto nella seconda metà dell’anno. Le Banche centrali di tutto il mondo dovrebbero ancora proseguire con il rialzo dei tassi, almeno fino a quando l’inflazione non mostrerà segni di consistente moderazione. Molti però ritengono che la maggior parte del percorso di normalizzazione dei rendimenti si sia già realizzato e che i mercati abbiano già in gran parte scontato lo scenario di base. Quanto alla crescita economica, questa è prevista in forte rallentamento rispetto a quest’anno per effetto principalmente delle politiche monetarie restrittive delle Banche centrali e per il prolungarsi dell’incertezza legata alla guerra. Sulla base di questo scenario, molte case di investimento ritengono ormai appetibili i rendimenti dei bond, finalmente saliti a livelli che non si vedevano da un decennio, mentre c’è minore uniformità di vedute sull’andamento del mercato azionario. Le indicazioni più diffuse sono quelle di ritornare ad acquistare obbligazioni e titoli di Stato sulla scia di rendimenti in crescita, ma sovrappesando le scadenze brevi e medie visto che il rialzo dei tassi non è probabilmente finito. Ma due precisazioni sono d’obbligo: attenzione a non sovrastimare l’attendibilità delle previsioni sull’andamento di economia e mercati, come insegna l’anno che sta finendo; ricordarsi che vendere dopo forti ribassi è quasi sempre la scelta sbagliata.

Quale lezione per gli investitori da questo 2022?

Come è stato efficacemente detto, “l’esperienza è la miglior maestra di questa vita, ma fa pagare assai care le sue lezioni”. Sarebbe un peccato non imparare quanto più possibile da un anno così complesso per l’economia ed i mercati finanziari. I risparmiatori dovrebbero prendere consapevolezza che nel breve termine le previsioni economiche non sempre risultano attendibili e che anche portafogli diversificati non riescono a proteggere dalle oscillazioni dei mercati. Fortunatamente nel medio-lungo termine le cose vanno diversamente: l’economia globale tende sempre a prosperare e le strategie di gestione del portafoglio realmente efficaci consentono di perseguire gli obiettivi previsti indipendentemente dall’andamento dei mercati. Ed è per questo che è fondamentale pianificare al meglio i propri obiettivi personali e le risorse necessarie per conseguirli, ricordando che in finanza, come nella vita, i risultati più importanti solitamente si perseguono solo nel lungo termine con pazienza, metodo e lungimiranza. Quale momento migliore dell’inizio di un nuovo anno per porre mano ai nostri propositi più importanti?

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.