Gli immobili sono da sempre il “rifugio” preferito dagli italiani. Come si stanno muovendo i prezzi delle abitazioni in Italia? E qual è la tendenza di lungo periodo che è possibile osservare? Investire in immobili è stato un buon affare? Il report Istat di marzo 2026, con dati aggiornati a fine 2025, offre risposte concrete e smentisce molti luoghi comuni.

Prezzi delle abitazioni nel 2025: dati chiave e confronto tra tipologie

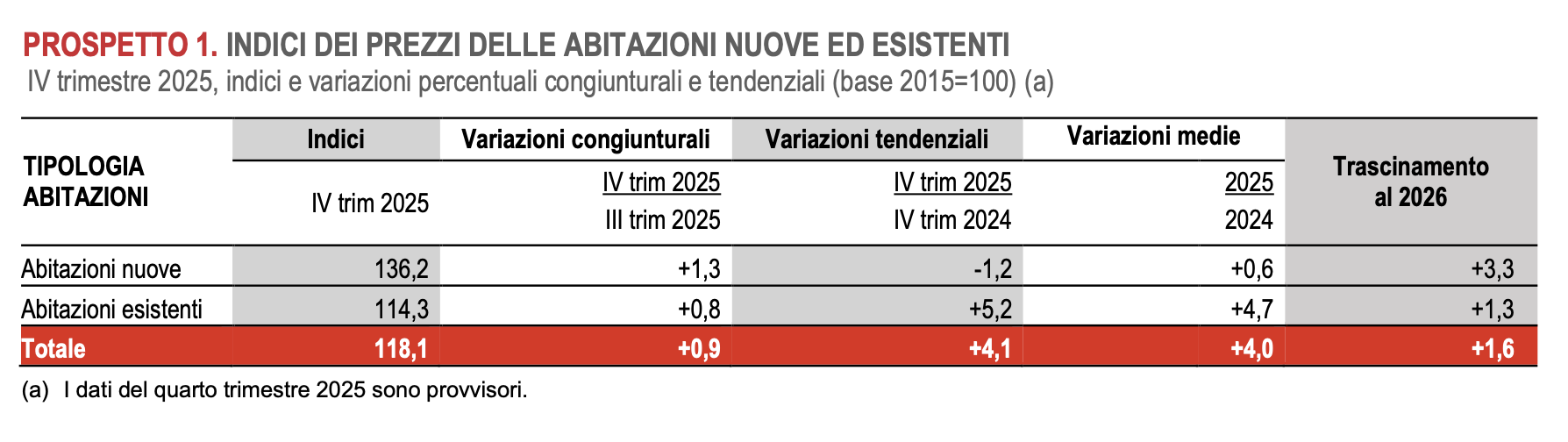

Secondo l’Istat nel quarto trimestre 2025 l’indice dei prezzi delle abitazioni (IPAB) è aumentato dello 0,9% rispetto al trimestre precedente e del 4,1% rispetto allo stesso periodo del 2024. La crescita dei prezzi è da attribuirsi unicamente a quelli delle abitazioni già esistenti che aumentano del 5,2%, mentre i prezzi delle abitazioni nuove registrano una contrazione dell’1,2%, segnando un cambiamento di tendenza rispetto agli anni precedenti. In media, nel 2025 la crescita dei prezzi delle abitazioni risulta sostenuta (+4,0%) e determina un “effetto di trascinamento” per il 2026 dell’1,6%. La tabella qui sotto riporta i dati Istat.

A livello territoriale, il Nord-est si conferma la locomotiva del mercato con un aumento del 4,7%, seguito dal Nord-ovest (+4,4%) e dal Centro (+3,7%), mentre il Sud e le Isole chiudono con una crescita più contenuta del 3,0%. Tra le grandi città, Milano (+6,3%) e Roma (+5,0%) continuano a trainare i prezzi, mentre Torino mostra una dinamica più moderata (+3,6%).

Tendenza di lungo periodo: esempi e scenari pratici

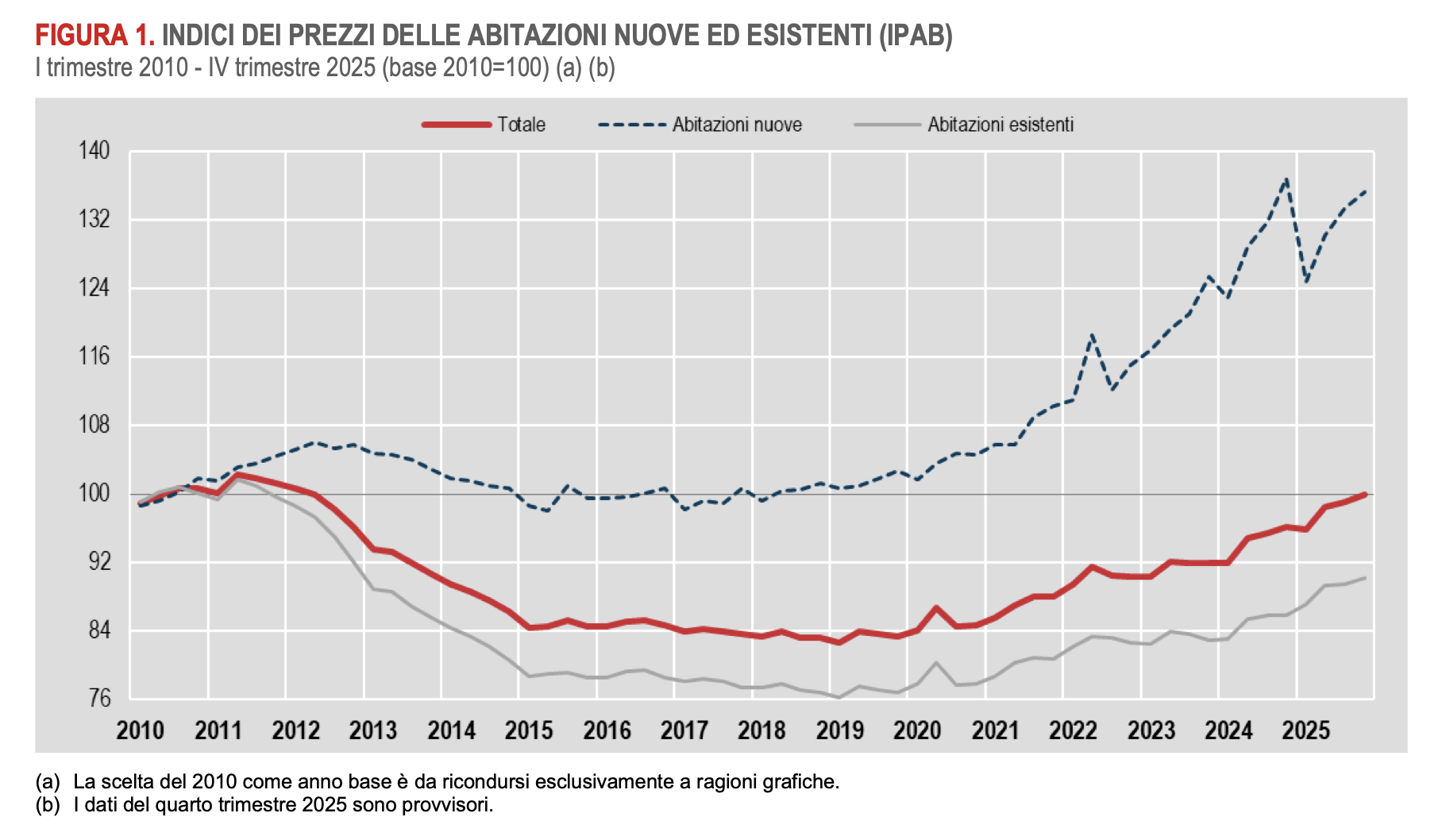

Il report Istat allunga l’orizzonte temporale di analisi con dati che partono dal 2010. Lo scenario descritto è particolarmente interessante e sembra contraddire molti luoghi comuni sull’andamento dei prezzi degli immobili. Come si può osservare dalla linea rossa nel grafico sotto, i prezzi medi delle abitazioni sono scesi dal 2010 al 2019 per poi riprendersi negli anni successivi, recuperando solo a fine 2025 i valori di quindici anni prima. I dati raccolti dall’Istat ci mostrano che i prezzi delle abitazioni possono continuare a scendere per anni prima di che la tendenza si inverta e non sempre crescono anche nel lungo periodo.

Ma attenzione: i dati evidenziano una notevole differenza fra i prezzi delle abitazioni nuove (quelle vendute dai costruttori), che sono aumentate di circa 35% in 15 anni, e quelli delle abitazioni usate, con prezzi ancora inferiori a quelli del 2010. In sostanza, chi ha deciso di comprare una casa nuova si è imbattuto in quotazioni mediamente crescenti (all’incirca del 2% medio annuo), ma una volta effettuato l’acquisto ha visto prima contrarsi il valore dell’immobile (dal 2011 al 2019) e che poi ha ricominciato a crescere lentamente negli anni successivi.

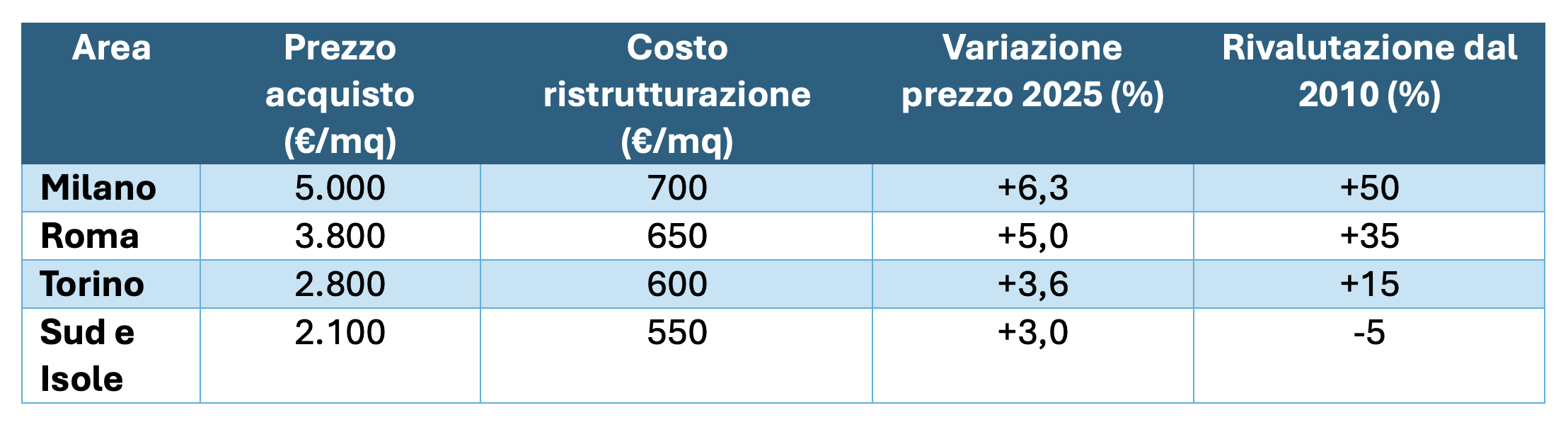

È opportuno ricordare che si tratta di una media nazionale, con realtà territoriali che si discostano notevolmente dai valori indicati. Ad esempio, Milano ha visto i prezzi crescere di oltre il 50% dal 2010, mentre sud e isole hanno sperimentato un andamento meno favorevole con un livello medio dei prezzi ancora inferiore del 5% rispetto al 2010.

La volatilità dei prezzi: smentiamo i luoghi comuni

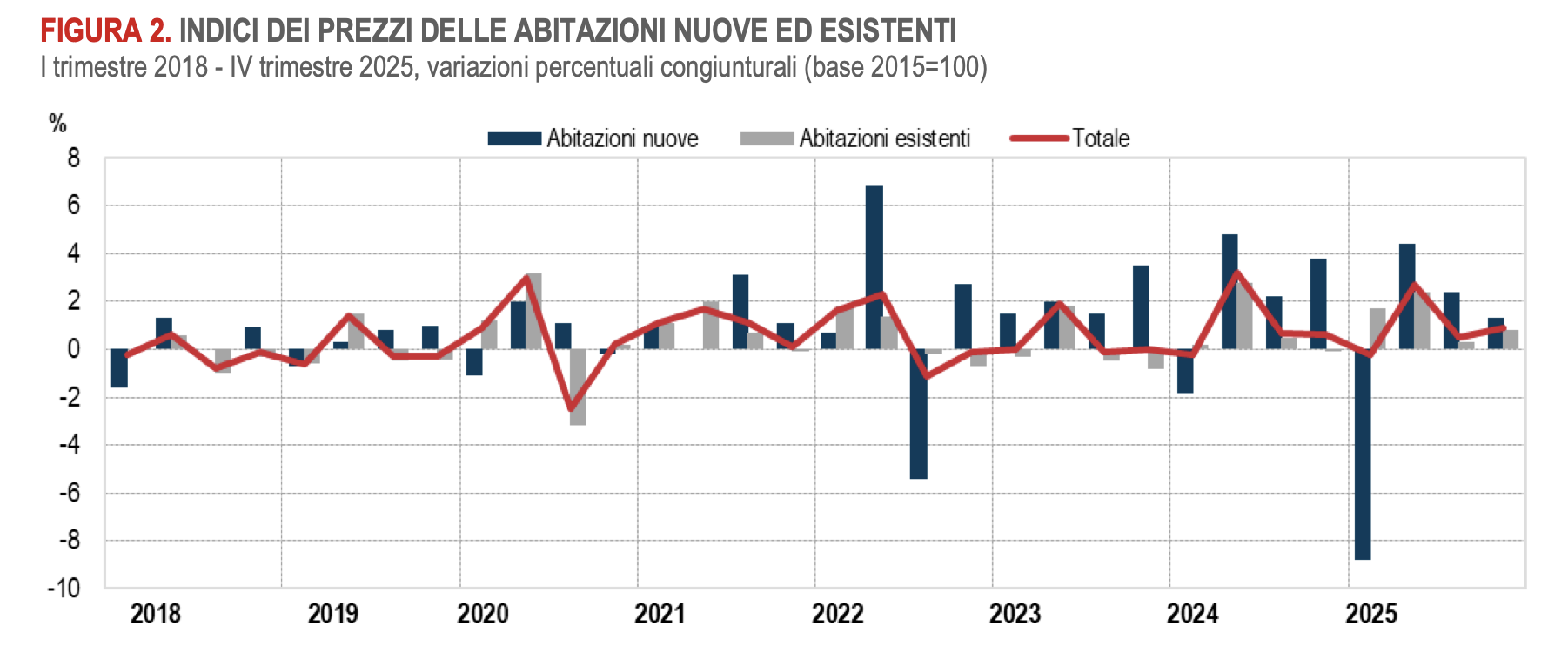

Molti pensano che le quotazioni delle case siano stabili e in costante crescita. Ma è davvero così? I dati Istat mostrano forti oscillazioni, soprattutto per le nuove abitazioni. Basta osservare il grafico sotto che mostra le variazioni trimestrali dei prezzi per capire che la stabilità è spesso solo un’illusione: in alcuni trimestri le oscillazioni dei valori delle abitazioni esistenti sono variate fino al 3% e quelle nuove fino all’8%. Domanda provocatoria: quanto vale davvero la tua casa oggi? Senza un mercato trasparente e quotazioni giornaliere, è facile credere che il valore sia stabile o in costante crescita, ma i numeri smentiscono questa convinzione.

Scelte di acquisto e investimento: scenari e consigli pratici

Chi vuole acquistare un immobile può trarre utili indicazioni dall’anali dei dati Istat:

- acquistare casa per viverci conviene quando si prevede stabilità abitativa per molti anni, così si ammortizzano i costi iniziali e si neutralizzano le fluttuazioni di prezzo; al contrario per orizzonti brevi, meglio optare per l’affitto;

- comprare per investimento richiede un orizzonte di lungo periodo e di accettare il rischio di perdite anche dopo alcuni anni dall’acquisto.

La diffusa percezione di stabilità e crescita costante dei prezzi degli immobili non è suffragata dai dati ed è probabilmente dovuta alla mancanza di un mercato trasparente e liquido dove i prezzi vengono giornalmente comunicati, come avviene per gli strumenti finanziari in borsa. Al contrario, il mercato immobiliare è molto più volatile e rischioso di quanto sembri. Peraltro, visti i “tagli” minimi di investimento consistenti, è molto difficile diversificare: sbagliare il luogo o il momento in cui si investe potrebbe avere conseguenze negative rilevanti sul proprio patrimonio.

Considerazioni finali

Il mercato immobiliare italiano sta vivendo un periodo di prezzi in rialzo. La quotazione degli immobili, come accade per la totalità dei beni in un mercato libero, tende ad oscillare nel tempo, in maniera marcata nel breve termine e con cicli di fluttuazione che possono essere molto lunghi. Dunque, acquistare immobili ad uso abitativo dovrebbe essere la scelta da prediligere in caso di prospettive di stabilità abitativa nel medio-lungo periodo, in modo da neutralizzare le fluttuazioni di breve e ammortizzare gli elevati costi di intermediazione e fiscali che si sostengono inizialmente (agenzia, notaio, imposte, ecc.). L’alternativa affitto può essere la scelta migliore su orizzonti temporali brevi e medi. Chi acquista immobili ad uso investimento dovrebbe avere orizzonti temporali almeno decennali e mettere in conto perdite potenziali anche nel lungo periodo. Il supporto di un buon consulente può essere di grande aiuto per districarsi fra le varie opzioni possibili e realizzare valutazioni di convenienza relativa. Infatti, sebbene nel nostro immaginario comune la casa rappresenti spesso il luogo della protezione e della sicurezza, il mercato immobiliare è assai più complesso, rischioso ed imprevedibile di quanto si possa immaginare e, visti gli importi delle compravendite, scelte sbagliate potrebbero avere conseguenze rilevanti sul proprio patrimonio e sul benessere finanziario di lungo termine.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.