Il nuovo BTP Italia Sì sarà collocato presso i risparmiatori retail, cioè non professionali, da lunedì prossimo fino a venerdì 19/06 alle 13. Il Tesoro ha fissato il rendimento minimo garantito all’1,6% annuo, ma quello complessivo dipenderà anche dall’andamento dell’inflazione italiana nei prossimi cinque anni. Chi acquisterà il titolo in emissione e lo manterrà fino alla scadenza riceverà inoltre un premio fedeltà dello 0,6%. L’emissione appare interessante rispetto agli altri BTP oggi sul mercato e si inserisce in un contesto segnato dal ritorno dei timori per l’inflazione, riaccesi dalla guerra tra Stati Uniti e Iran. Come funziona questo titolo e come si calcola il suo rendimento? Ma soprattutto: per chi può essere davvero conveniente?

Come funziona il BTP Italia Sì e come viene calcolato il rendimento?

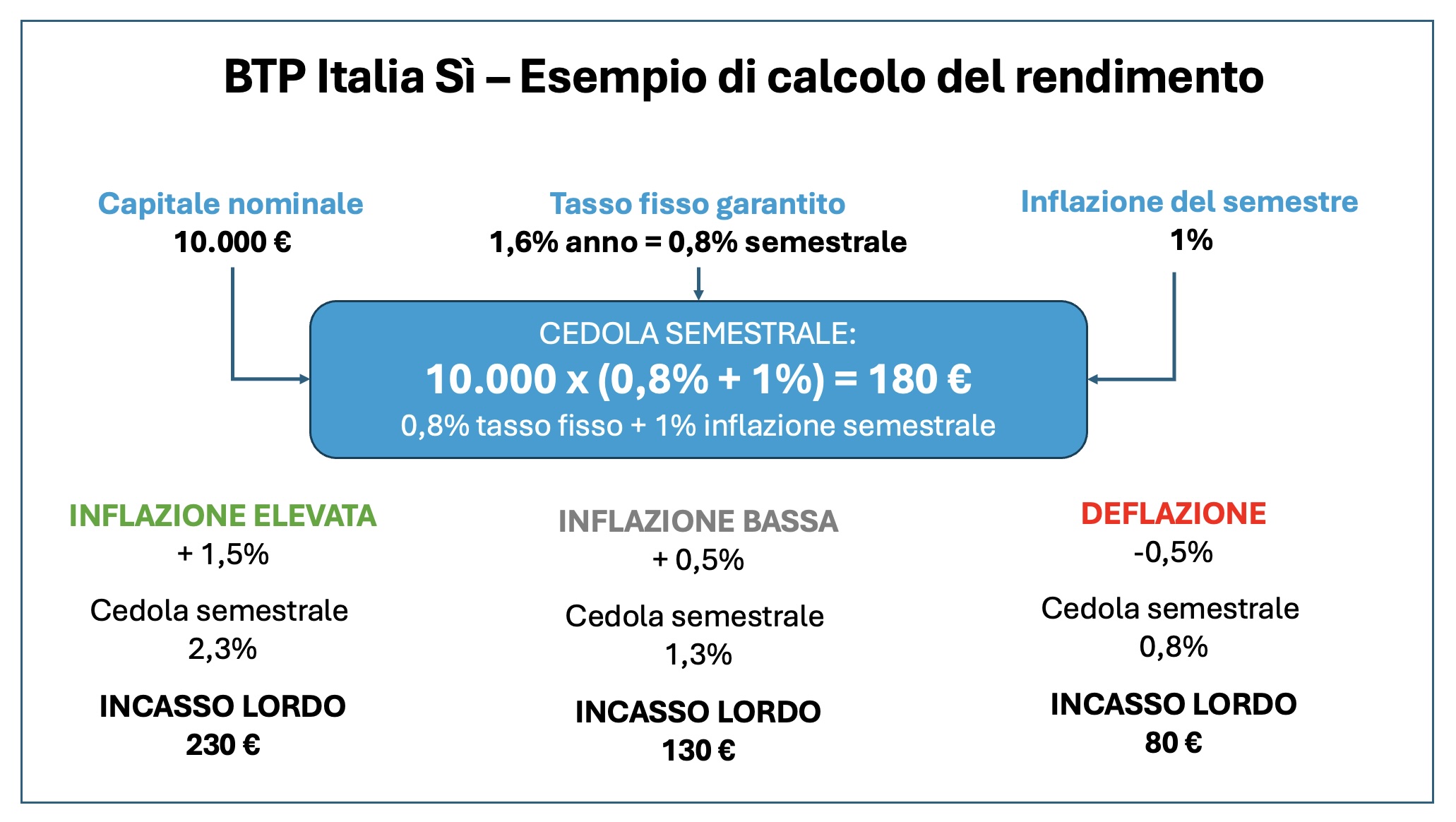

Il nuovo BTP in collocamento ha una durata di 5 anni e prevede cedole semestrali. È un titolo di Stato indicizzato all’inflazione: il rendimento non è interamente fissato all’emissione, ma deriva dalla somma di una componente fissa e di una variabile legata all’andamento dei prezzi in Italia. Il tasso minimo garantito stabilito dal Tesoro è pari all’1,6% annuo, cioè 0,80% per semestre, a cui si aggiunge l’inflazione calcolata sull’indice FOI senza tabacchi. Per esempio, con un’inflazione semestrale dell’1% la cedola sarebbe pari all’1,8%; con un’inflazione del 2%, salirebbe al 2,8%. Se invece l’inflazione fosse nulla o negativa, verrebbe comunque riconosciuto il minimo garantito dello 0,80% per semestre. Inoltre, chi sottoscrive il titolo in fase di collocamento e lo mantiene fino alla scadenza del 23 giugno 2031 riceverà un bonus dello 0,60%. I rendimenti indicati sono lordi e soggetti alla tassazione prevista per i titoli di Stato, pari al 12,50%.

Qual è il rendimento complessivo atteso dal nuovo BTP Italia Sì?

Il livello di rendimento futuro del nuovo BTP in emissione dipenderà dal livello di inflazione in Italia nei prossimi 5 anni. Nessuno conoscere in anticipo quale sarà il suo livello effettivo, ma è possibile partire dalle stime della Banca di Italia, aggiornate proprio ieri, che prevedono un indice armonizzato dei prezzi al consumo pari al 3,1% per anno in corso, riflettendo principalmente l’aumento dei prezzi dell’energia, che tornerebbe al 2% nel 2027 e all’1,9% nel 2028. Ipotizzando per i successivi due anni un’inflazione fra l’1,5% ed il 2%, il livello di inflazione medio nei prossimi 5 anni si attesterebbe fra il 2 ed il 2,2%. Se si considera che il tasso di inflazione FOI per le famiglie di operai e impiegati (depurato dall’aumento dei prezzi del tabacco) sui cui viene calcolata la cedola del Btp Italia Sì è mediamente più basso del tasso NIC (inflazione per l’intera collettività) del 0,20%, la “componente” inflazione per il calcolo del rendimento di questa emissione potrebbe essere mediamente compresa fra l’1,8% ed il 2% nei prossimi anni. Questo porterebbe il rendimento complessivo atteso fra il 3,6% ed il 3,8% medio annuo.

Conviene sottoscrivere il nuovo BTP Italia Sì?

Non è semplice rispondere a questa domanda. Il punto di partenza può essere rappresentato dal rendimento atteso per confrontarlo con titoli dalle caratteristiche di durata e rischiosità similari. In linea generale questo BTP è leggermente più conveniente di analoghi BTP indicizzati all’inflazione italiana attualmente quotati: quello con scadenza residua di 4 anni offre una cedola analoga dello 0,80% mentre quello con 6 anni una dello 0,93%, ma hanno prezzi intorno a 102 e andrebbero acquistati sopra la pari. Più interessante può essere il confronto con un BTP a tasso fisso di pari durata, il cui rendimento atteso è compreso fra il 3,10% ed il 3,20%. Questo vuol dire che il nuovo BTP indicizzato all’inflazione risulterebbe più competitivo di quello a tasso fisso nell’ipotesi in cui il parametro di inflazione utilizzato fosse pari o superiore all’1,40% nei prossimi 5 anni. Le stime attuali dicono che potrebbe essere così, ma non vi è alcuna certezza che le previsioni verranno rispettate.

A chi conviene investire nel BTP Italia Sì?

Il rendimento atteso è solo un punto di partenza nella valutazione del titolo: contano anche durata, rischio, coerenza con il portafoglio e obiettivi personali. Questo BTP può essere utile per proteggersi da un possibile rialzo dell’inflazione nei prossimi anni, ma non è adatto a chi ha un orizzonte di investimento inferiore a 4 o 5 anni. Sebbene possa essere venduto in qualsiasi momento sul mercato secondario, il prezzo può oscillare anche al ribasso, con il rischio di perdite in conto capitale soprattutto nei primi anni. Per questo può risultare più adatto a investitori con un orizzonte di medio-lungo periodo, una propensione al rischio almeno media e un portafoglio non già troppo esposto a titoli di Stato italiani indicizzati all’inflazione. In generale, gli esperti suggeriscono di destinare a questa tipologia di strumenti circa il 10% del portafoglio per un profilo di rischio medio. Chi ha un profilo più prudente dovrebbe orientarsi principalmente su un paniere di titoli di stato europei a breve termine, mentre chi è più dinamico dovrebbe considerare che un investimento azionario ben diversificato, pur a fronte di una maggiore volatilità, offre spesso rendimenti superiori su un orizzonte temporale analogo.

Come si può sottoscrivere il BTP Italia Sì?

Chi ritiene opportuno inserire questo titolo in portafoglio, preferibilmente dopo essersi confrontato con il proprio consulente, può sottoscriverlo da lunedì 15 giugno 2026 fino a venerdì 19 alle ore 13.00, salvo (improbabile) chiusura anticipata del collocamento. Il BTP Italia Sì può essere acquistato in banca, all’ufficio postale oppure online tramite il proprio home banking, purché sia abilitato al trading. Durante il periodo di collocamento il codice ISIN del titolo, necessario per identificarlo, è IT0005713539. Il titolo è emesso alla pari, cioè a 100, con un investimento minimo di 1.000 euro o multipli.

Considerazioni finali

Questa emissione di BTP può offrire una protezione, almeno parziale, contro un aumento inatteso dei prezzi e può quindi risultare adatta a chi considera prioritario difendere i propri risparmi dall’inflazione. Può essere presa in considerazione soprattutto da chi mantiene sul conto corrente una liquidità elevata e poco remunerata, a condizione di avere un orizzonte di investimento almeno di medio periodo e una propensione al rischio media. La decisione di sottoscriverlo, però, dovrebbe sempre partire dai propri obiettivi finanziari e dalla composizione complessiva del portafoglio, senza trascurare l’importanza della diversificazione.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.