La Legge di Bilancio 2026, approvata dal Consiglio dei Ministri il 17 ottobre 2025 ed ora in discussione parlamentare, introduce importanti novità in materia di IRPEF, proseguendo il percorso di riforma fiscale avviato negli anni precedenti. L’obiettivo dichiarato del Governo è di alleggerire la pressione fiscale sul lavoro, soprattutto per il “ceto medio” che è stato poco interessato dai precedenti interventi.

Come funzione l’IRPEF.

L’IRPEF (l’Imposta sul Reddito delle Persone Fisiche) è un’imposta progressiva in quanto colpisce il reddito con aliquote crescenti all’aumentare del reddito. L’incremento avviene per scaglioni, ovvero per fasce di reddito del contribuente. Dopo la riforma del 2024, esistono tre scaglioni di reddito ai quali corrispondono 3 aliquote:

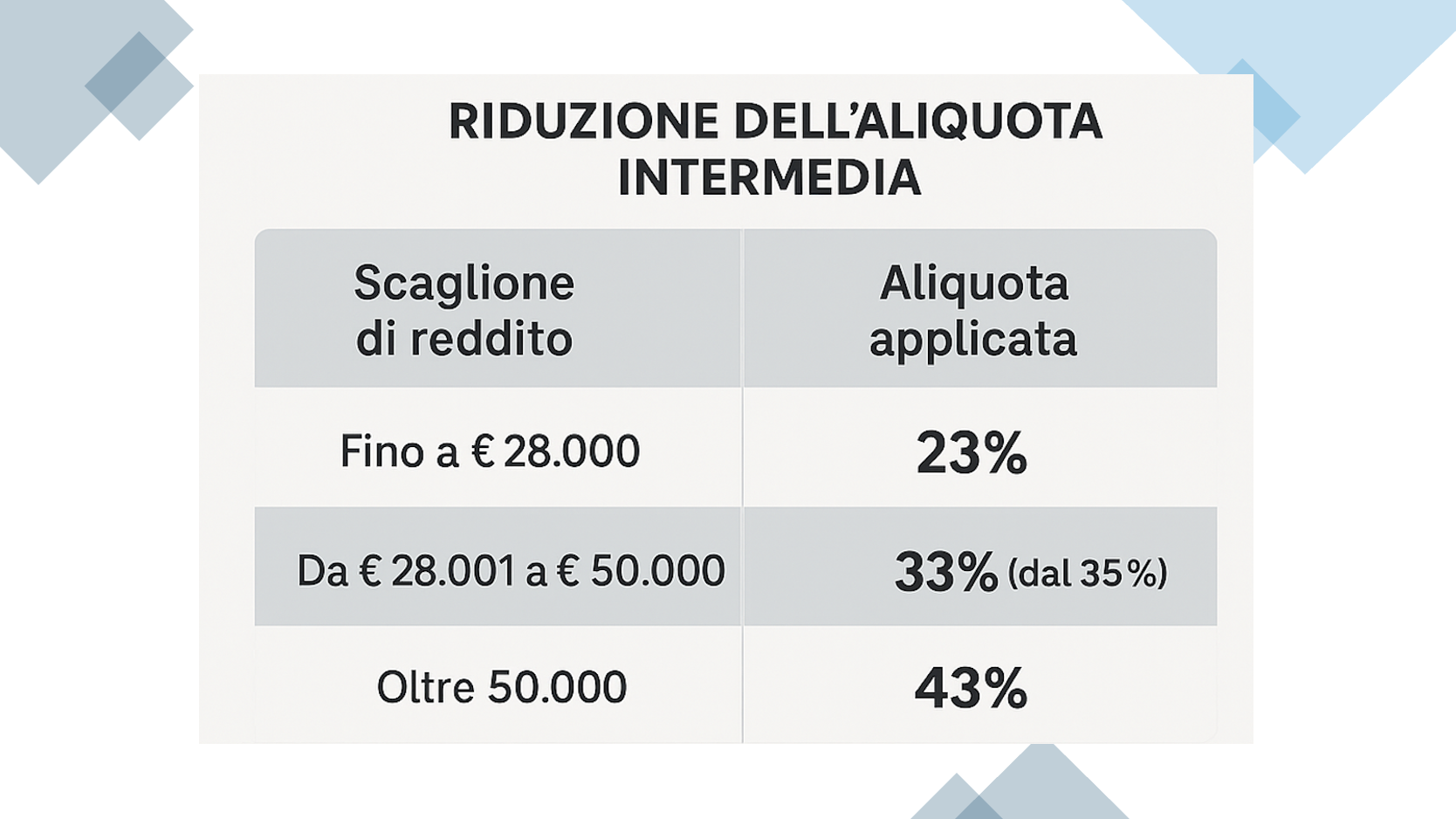

- 23% fino a 28.000 euro;

- 35% da 28.000 a 50.000 euro;

- 43% oltre 50.000 euro.

Ogni aliquota si applica solo alla parte di reddito che rientra nel relativo scaglione. Ad esempio, attualmente un reddito di 40.000 € è tassato: al 23% sui primi 28.000 € ed al 35% sui successivi 12.000 €.

Alle aliquote base vanno poi sommate le addizionali regionali e comunali, che incrementano il carico fiscale per il contribuente. L’Irpef produce un gettito fiscale di circa 235 miliardi, contribuendo a circa il 40% del gettito complessivo. In realtà, gran parte del carico fiscale è sopportato da pochi: il 7% dei contribuenti paga all’incirca il 44% del gettito totale e l’1,65% più ricco, che dichiara oltre 100.000 euro lordi, copre il 22,43%dell’Irpef totale (fonte: Oss. sulla spesa pubblica e sulle entrate 2025 – Centro Studi e Ricerche Itin. Previdenziali).

I nuovi scaglioni Irpef dal 2026

Nella manovra finanziaria in corso di approvazione è previsto che la seconda aliquota (cioè quella attualmente al 35%) venga ridotta al 33%. Questa misura ha lo scopo di alleggerire la pressione fiscale per i contribuenti con redditi intermedi ed ha un costo stimato in termini di minore gettito pari a poco meno di 3 mld per il 2026. Per i redditi più elevati (oltre 200.000 €) è prevista una sterilizzazione del beneficio attraverso la riduzione delle detrazioni. In realtà si tratta di un’operazione poco più che simbolica poiché porta, a fronte di un’ulteriore complicazione del sistema fiscale, ad un risparmio di appena 12,6 milioni all’anno in quanto i contribuenti “super ricchi” sono appena 146.000 (lo 0,34% del totale), o quanto meno questa è la fotografia ufficiale scattata dai dati dell’Agenzia delle Entrate.

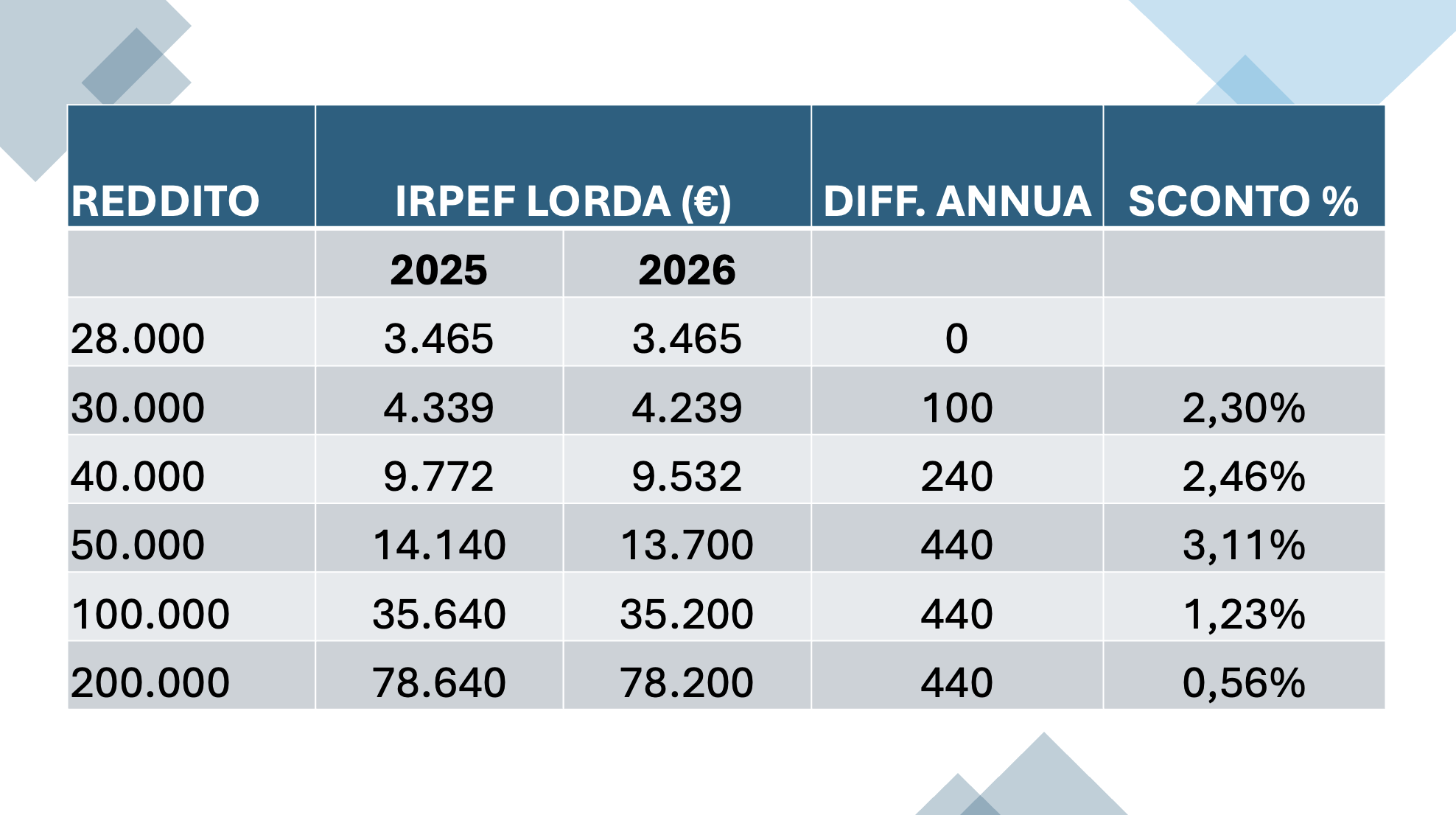

Quale impatto avrà la rimodulazione delle aliquote sul reddito netto annuo? I risparmi si vedranno sopra i 28.000euro e saranno evidenti solo per redditi superiori a 40.000. Si passa dai 40 euro annui di chi dichiara 30.000 euro lordi, ai 440 euro annui di chi dichiara dai 50.000 ai 200.000 euro. In termini percettuali, i risparmi oscillano fra il 3,10% e lo 0,56% circa dell’IRPEF pagata e risultano marginali per i contribuenti più “ricchi”.

La tabella sotto evidenzia l’impatto della riduzione della seconda aliquota in termini assoluti e percentuali per differenti livelli di reddito lordo dichiarato.

L’impatto sulla pressione fiscale complessiva

L’analisi della pressione fiscale complessiva in Italia, ovvero il rapporto tra il totale di imposte, tasse e contributi sociali rispetto al Prodotto Interno Lordo (PIL), evidenzia una tendenza crescente. Secondo i dati Istat, nel 2024 la pressione fiscale ha raggiunto il 42,5%, in aumento rispetto al 41,3% registrato nel 2023. Per il 2025, le stime indicano valori sostanzialmente stabili o in lieve crescita rispetto all’anno precedente.

L’apparente contraddizione tra i tagli fiscali annunciati e l’aumento della pressione fiscale trova spiegazione in diversi fattori. In particolare:

- l’effetto dell’inflazione, noto come drenaggio fiscale (o fiscal drag), determina nel tempo una crescita di salari e stipendi che spinge progressivamente più contribuenti verso scaglioni di reddito soggetti ad aliquote superiori;

- l’incremento dell’occupazione, che genera maggiori entrate fiscali e contributive grazie all’ingresso di nuovi lavoratori;

- la progressiva riduzione di agevolazioni o detrazioni fiscali;

- la debole crescita del PIL, che incide direttamente sul calcolo del rapporto, aumentando il peso relativo delle imposte.

In sintesi, la pressione fiscale in Italia dipende da diversi fattori economici e normativi. Le recenti misure del governo non sono ancora riuscite a ridurre in modo significativo il carico fiscale totale.

Conclusioni

La Legge di Bilancio 2026 prevede di ridurre l’aliquota IRPEF intermedia dal 35% al 33% con l’obiettivo di favorire soprattutto i contribuenti appartenenti al ceto medio. I risparmi stimati vanno dai 40 e 440 euro l’anno e riguardano coloro che hanno redditi lordi fra i 30.000 ed i 200.000 euro. Nonostante questo, la pressione fiscale rimane elevata e non calerà nel prossimo anno. La vera sfida per il governo resta quella di realizzare una riforma strutturale del sistema tributario, della quale gli italiani sono in attesa da decenni, che sia in grado di conciliare efficienza, semplicità delle norme ed equità della tassazione, tutti obiettivi lungi dall’essere stati già conseguiti.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.