Si è soliti pensare che chi spende di più sia anche più ricco, confondendo il concetto di consumo con quello di ricchezza. Chi spende di più non necessariamente è più ricco di chi spende di meno, anzi spesso è esattamente il contrario e zio Paperone ne è un famoso esempio. Per diventare più ricchi occorre necessariamente spendere di meno, almeno in una prima fase e fin quando la ricchezza non inizierà a lavorare per noi.

Senza aspirare a diventare avari come zio Paperone, esistono tre regole d’oro, tre buone abitudini nella gestione delle nostre risorse finanziarie, ispirate alle pratiche delle nostre nonne, che è utile seguire per aumentare la probabilità di raggiungere i propri obiettivi di vita e soddisfare i bisogni economici.

1. Pagare prima noi stessi

Si è soliti pianificare il proprio risparmio (ovvero la quota del nostro reddito che non spendiamo immediatamente) sottraendo dal reddito le nostre spese:

Reddito – spese = risparmio

E se invece cambiassimo le nostre priorità individuando innanzitutto un ragionevole obiettivo di risparmio e solo residualmente la nostra capacità di spesa?

Reddito – Risparmio = Spese

A ben vedere non si tratta di un semplice artificio dialettico, ma di un radicale cambio di prospettiva che ci aiuta a focalizzare la nostra attenzione sugli obiettivi di lungo termine e sulla quantità di risparmio da effettuare per riuscire a realizzarli. In sostanza, anziché dare priorità alle spese immediate, stabiliamo prima la quantità di risparmio da accantonare e poi come spendere la quantità di reddito che residua. Sottraendo dal proprio reddito subito una parte, decidiamo di “pagare prima noi stessi”, con il duplice vantaggio di agevolare il raggiungimento degli obiettivi futuri e di incentivare una gestione efficace di ciò che resta. Le nostre nonne avevano ben chiari gli obiettivi di spesa di lungo termine e gestivano le spese correnti in funzione di quelle importanti di lungo periodo.

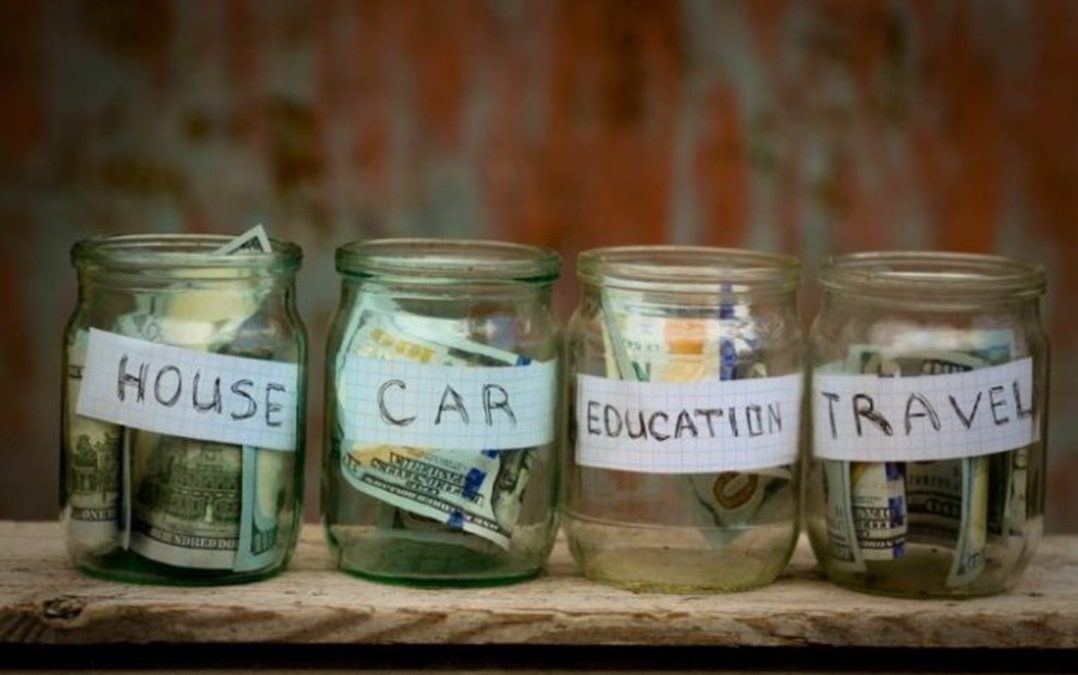

2. Dare un nome ai soldi

Sebbene il denaro sia il bene fungibile per eccellenza (un mazzetto di banconote da 1.000 euro è del tutto equivalente ad un altro da 1.000 euro), “dare un nome ai soldi” è una tecnica estremamene efficace di pianificazione finanziaria. La utilizzavano le nostre nonne distinguendo il denaro in “mazzettini” raccolti con un elastico e destinati ad obiettivi diversi o raccogliendo il denaro in barattoli distinti a seconda della finalità.

Si tratta di quella che poi sarebbe stata definita come “teoria dei conti mentali”, ovvero la tendenza ed utilità ad associare al risparmio uno o più obiettivi distinti, definendo a cosa ci servirà. Non fare, come si suol dire, di tutta l’erba un fascio è estremamente utile per perseguire i propri obiettivi … a patto di averli definiti con cura ed essere determinati a raggiungerli!

3. Iniziare a risparmiare per tempo

Il tempo è un alleato preziosissimo, poiché ogni nostra decisione di risparmio ha una rilevanza ben diversa in una differente prospettiva temporale. Infatti, le decisioni di consumo e di risparmio andrebbero valutate nell’arco di una vita intera. Le ricerche dimostrano che programmare i nostri consumi ed obiettivi di spesa su periodi di tempo lunghi consente di incrementare notevolmente la nostra ricchezza ed il nostro benessere.

Risparmiare anche poco, ma in maniera costante, consente di raggiungere obiettivi ambiziosi. Un noto esempio provocatorio può aiutarci a fare chiarezza. Molti di noi consumano abitualmente un caffè (forse due) al bar valutando congruo il pagarlo 1 euro. Faremmo lo stesso se costasse 10 euro? Probabilmente no, eppure il costo di un caffè valutato nell’arco dell’intera vita è proprio questo. Facciamo due conti:

1€ x 365 giorni x 75 anni= 27.375 €

Se impiegassimo l’euro del caffè effettuando un investimento di 1 euro al giorno per 75 anni al tasso del 5% (un rendimento assolutamente ragionevole nel lungo termine), grazie alla magia della capitalizzazione composta il capitale finale ammonterebbe alla cifra di 283.000 euro! Cifra che divisa per 27.375 caffè ci dà poco più di 10 euro, il costo-opportunità di ogni caffè nella nostra intera vita! …Posso offrirti un caffè?

Risparmiare con costanza per archi di tempo prolungati anche solo qualche centinaio di euro al mese, magari investendoli in modo efficacie, ci può consentire di raggiungere obiettivi più ambiziosi di quanto è intuitivo pensare. In fondo, le nostre nonne già lo sapevano e spesso erano in grado di realizzare grandi progetti risparmiando anche poco, ma in maniera costante e finalizzata. Già applicavano quello che ora sostengono i moderni esperti di pianificazione finanziaria!

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.