Il mese di settembre 2023 ed i primi giorni di ottobre sono stati caratterizzati da un forte rialzo dei rendimenti dei titoli governativi globali, che in Italia si è sommato ad un rapido incremento dello spread, ora prossimo al 2%. I titoli di Stato Usa ed i BTP decennali hanno raggiunto rendimenti poco inferiori al 5%. Si tratta di un’imperdibile opportunità da cogliere o di un campanello di allarme per i risparmiatori?

Lo scenario internazionale dei tassi

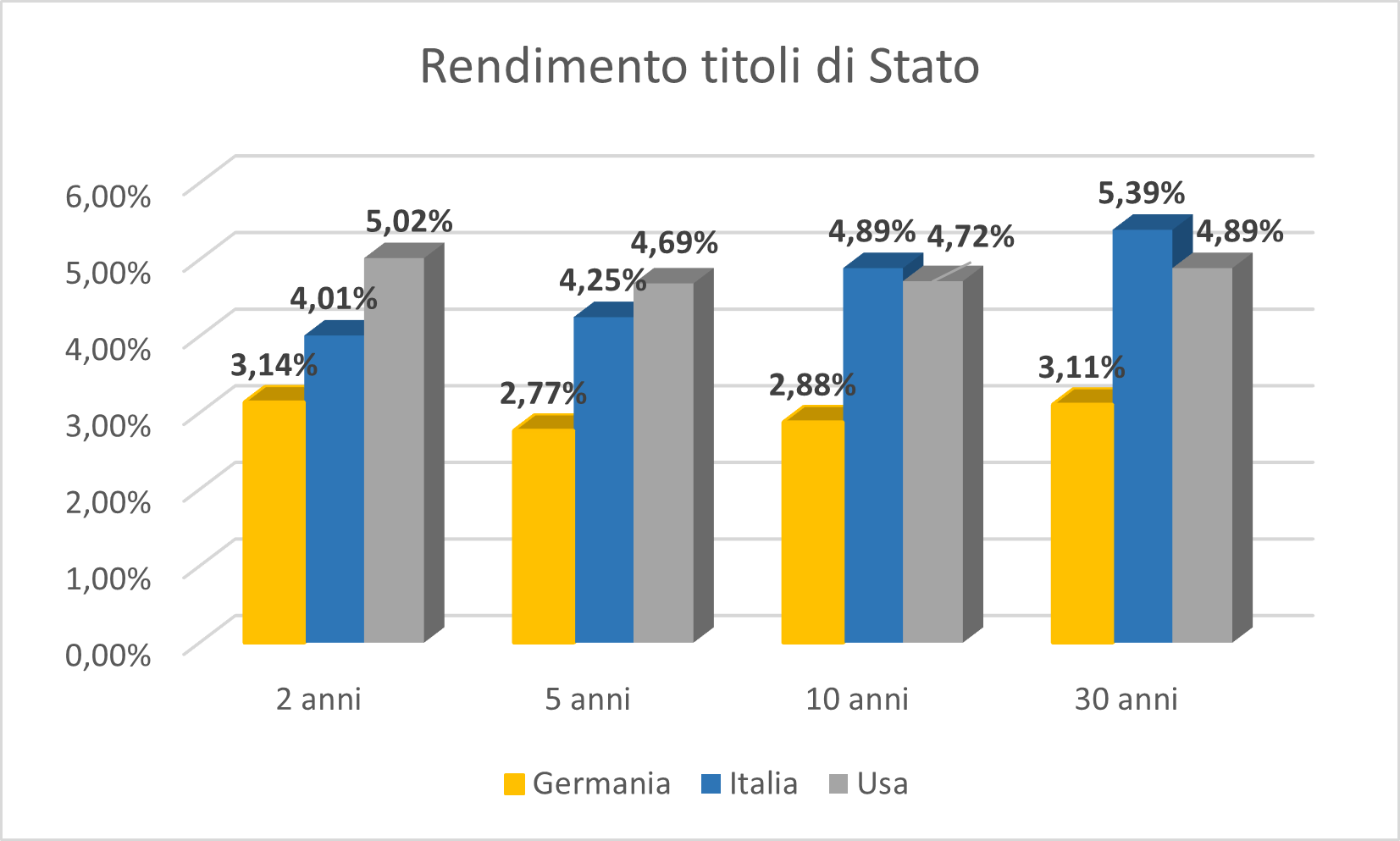

Nelle ultime settimane i rendimenti dei titoli governativi sono rapidamente saliti in tutto il mondo. I tassi sui titoli di Stato Usa (i Treasury) a 10 anni sono saliti al 4,8% (erano al 4% poco più di un mese fa) ed i corrispondenti Bund tedeschi a 10 anni si sono avvicinati al 3%, con un incremento dello 0,5% nelle ultime settimane. Si tratta dei livelli più alti dalla primavera del 2008 per gli Stati Uniti e dall’estate 2011 per l’area euro. Il grafico sotto mostra l’attuale rendimento medio di questi giorni dei titoli di Stato tedeschi, italiani e statunitensi a varie scadenze.

I principali motivi alla base di questo rialzo dei rendimenti dei titoli di Stato americani sono riconducibili da un lato al progressivo aumento del deficit federale che ha portato il rapporto debito/PIL degli USA vicino al 120% e dall’altro alle indicazioni della Banca Centrale che ha prospettato tassi alti ancora a lungo a causa di un’inflazione che non scende ancora abbastanza e del miglioramento delle previsioni di crescita dell’economia.

I principali motivi alla base di questo rialzo dei rendimenti dei titoli di Stato americani sono riconducibili da un lato al progressivo aumento del deficit federale che ha portato il rapporto debito/PIL degli USA vicino al 120% e dall’altro alle indicazioni della Banca Centrale che ha prospettato tassi alti ancora a lungo a causa di un’inflazione che non scende ancora abbastanza e del miglioramento delle previsioni di crescita dell’economia.

Il “caso” Italia

In Italia, il rialzo dei rendimenti è stato ancora più marcato in quanto anche lo spread è salito in maniera rapida nelle ultime settimane, fino a raggiungere valori prossimi ai 200 punti base. Lo spread è la differenza di rendimento fra i titoli di Stato italiani e quelli tedeschi, considerati i più sicuri nell’area euro, ed è espresso in punti base (100 punti base corrispondono ad una differenza dell’1%). Quando lo spread si allarga, come è successo in questi giorni, vuol dire che gli investitori hanno meno fiducia nella capacità dell’Italia di ripagare regolarmente il proprio debito e pertanto richiedono un rendimento aggiuntivo più elevato per compensare tale rischio. Come si può vedere dal grafico sotto, in questo momento lo spread viaggia a valori maggiori di circa 50 punti base rispetto a quelli di giugno 2023 ed a valori doppi rispetto a quelli del 2021, ma si è ancora ben lontani dai 250 p.b. di un anno fa e dal picco storico di ben 550 punti toccati a settembre 2011 che portò alla crisi del Governo Berlusconi.

Per quali motivi lo spread sta risalendo in queste settimane? Secondo gli analisti di mercato, si tratta di un insieme di motivazioni, alcune più strutturali altre più contingenti, le principali delle quali sono:

- l’alto livello del debito pubblico italiano: per quanto possa sembrare banale, quando i tassi salgono sono soprattutto coloro che hanno debiti elevati a soffrire in tale scenario;

- il venir meno di importanti flussi di acquisto di titoli di Stato da parte della Banca Centrale Europea;

- la recente decisione relativa alla tassa sugli extra-profitti delle banche che è stata accolta male dai mercati finanziari,

- le ultime previsioni di deficit e di riduzione del debito pubblico fatte dal governo, che vedono il deficit 2024 crescere al 4,3% ed il debito pubblico rimanere sostanzialmente stabile al 140% del PIL nei prossimi anni, anziché scendere in maniera lenta e progressiva.

Cosa fare in questo scenario?

È ovviamente impossibile rispondere in maniera univoca a questa domanda, in quanto le scelte di portafoglio dipendono innanzitutto dalle situazioni individuali e sono condizionate dalla dimensione del portafoglio, dall’orizzonte temporale dei propri investimenti, dal profilo di rischio tollerabile, nonché dal grado di diversificazione raggiunto. In linea generale, un aumento così rapido dei rendimenti in Paesi considerati solidi come gli Usa o anche la Germania, sono anomali nella fase finale del ciclo di rialzo dei tassi nella quale ci troviamo. Tale situazione, unita al livello elevato dei tassi di interesse, potrebbe indurre gli investitori ad approfittare di questa finestra di investimento. Occorre però ricordare che, se questa tendenza al rialzo dovesse proseguire, il prezzo dei titoli acquistati finirebbe per scendere, diventando questi meno appetibili rispetto alle nuove emissioni, comportando perdite di valore in conto capitale. Il livello dei tassi Usa è ormai a livelli simili a quelli dell’Italia e ciò potrebbe apparire un’imperdibile occasione di acquisto, ma nel fare questa scelta gli investitori italiani dovrebbero tenere in considerazione anche il cosiddetto rischio cambio, ovvero il rischio che il dollaro Usa possa svalutarsi nei prossimi anni, determinando una perdita in euro anche a fronte di un cospicuo guadagno in dollari. La situazione è più incerta per i titoli di Stato italiani, in quanto i livelli di spread potrebbero continuare ancora a salire in caso di elevate tensioni sui mercati finanziari. Dunque, occorre maggiore cautela e diversificazione, regola di cui sembrano essersi dimenticati i 641.881 piccoli risparmiatori italiani che hanno sottoscritto i 17,2 miliardi dell’ultima emissione di BTP Valore, con importi medi pari a 27.000 euro! È evidente a qualunque investitore di buon senso che, in caso di patrimoni non particolarmente elevati, concentrare ben 27.000 su un unico titolo, di un solo emittente, con un’unica scadenza, non è la scelta più equilibrata. Al di là di questi eccessi, il recente rialzo dei tassi potrebbe essere un’occasione per incrementare la componente di titoli obbligazionari solidi in portafoglio, ma solo rispettando le buone regole della diversificazione e dopo un’analisi personalizzata del portafoglio con il proprio consulente finanziario di fiducia.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.