Se il primo passo da intraprendere nella gestione del proprio patrimonio è definire chiaramente gli obiettivi che si intendono perseguire ed i loro tempi di realizzazione, non meno importante è l’individuazione degli strumenti finanziari adeguati a raggiungerli. La scelta fondamentale che gli investitori devono affrontare è quella tra le due principali tipologie di strumenti finanziari: le obbligazioni e le azioni. Quali sono le differenze più rilevanti fra le due tipologie di titoli? Quali sono le conseguenze pratiche per gli investitori nella scelta dell’una piuttosto che dell’altra? Quali sono i principali parametri che ci consentono di scegliere per quale tipologia di titoli optare?

Quali sono le principali differenze tra obbligazioni ed azioni?

Investire in obbligazioni vuol dire effettuare un prestito, ad uno Stato (in questo caso si parla di titoli di Stato) o ad un’impresa privata, a fronte del quale si ricevere un compenso sotto forma di interesse periodico o al termine di un periodo prestabilito. Investire in azioni vuol dire partecipare al capitale sociale di un’impresa diventandone socio, ovvero acquisirne una parte più o meno piccola della proprietà con tutte le conseguenze che ne derivano: prima fra tutte quella di ricevere sotto forma di dividendi una quota degli utili prodotti. Dunque, nel primo caso si diventa creditori di uno Stato o di una società, mentre nel secondo si diventa proprietari di una parte del patrimonio di una società. Ad esempio, acquistare obbligazioni della Apple vuol dire prestarle dei soldi diventandone creditore ed acquisendo il diritto alla restituzione del capitale al tempo prestabilito ed il diritto alla remunerazione sotto forma di interessi al tasso concordato; al contrario, acquistare azioni della stessa società vuol dire diventarne soci, acquisendo il diritto di ricevere una parte degli utili della Apple in proporzione alla quota di capitale della società che detengo.

Quali sono le conseguenze pratiche per gli investitori?

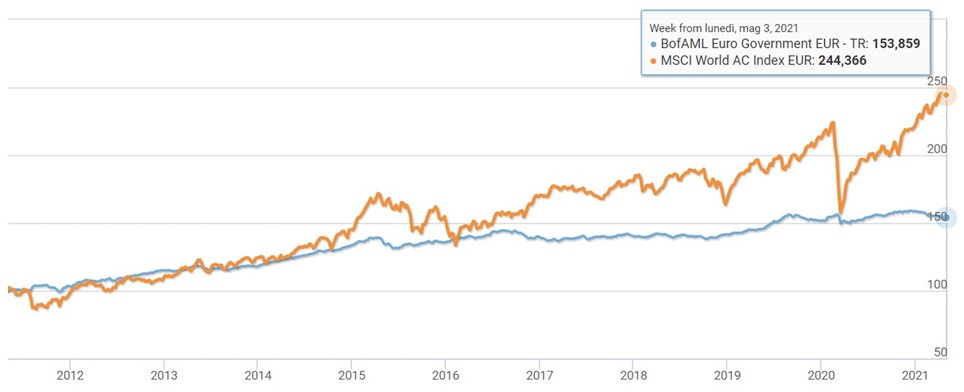

Obbligazioni ed azioni, hanno aspettative di rischio e rendimento generalmente molto diverse. Se investo in obbligazioni la remunerazione sotto forma di interesse è contrattualmente stabilita e, dunque, il livello di rendimento del mio investimento è ampiamente prevedibile (con l’unica eccezione del caso in cui il mio debitore dovesse fallire e non rispettare l’obbligo contrattuale di restituzione). Se investo in azioni il livello degli utili che la società riuscirà a conseguire è altamente imprevedibile, soprattutto nel lungo periodo, e dipende da una serie di fattori quali l’andamento generale dell’economia, quello del settore specifico a cui appartiene l’impresa, nonché dalle scelte strategiche poste in essere dall’impresa stessa e dai concorrenti. Tutto questo si riflette nei prezzi dei titoli che sono assai più variabili (come si usa dire in finanza volatili) nelle azioni piuttosto che nelle obbligazioni. A fronte di tale maggiore volatilità le azioni offrono nel lungo termine livelli di rendimento più elevati: ciò è ovvio in quanto gli investitori che si espongono a rischi più elevati non possono che aspirare a rendimenti attesi maggiori. Il grafico che segue mostra l’andamento di un indice che sintetizza l’andamento delle borse mondiali (in arancione) e quello dei titoli di Stato europei negli ultimi dieci anni: è evidente che per le azioni, a fronte di oscillazioni più elevate nel breve termine, corrispondono rendimenti maggiori nel lungo periodo (100.000 € sarebbero diventati 244.366 anziché 153.859).

Quando investire in obbligazioni e quando in azioni?

Come spesso accade la risposta è: dipende. Da cosa dipende? Oltre che ovviamente dalla propensione al rischio di chi investe, un fattore determinante è rappresentato dall’orizzonte temporale degli investimenti, ovvero da quanto tempo i miei soldi dovranno ragionevolmente rimanere investiti prima di doverli utilizzare. E qui rientrano in campo gli obiettivi personali che si intendono perseguire ed i loro tempi di realizzazione: pianificarli attentamente è fondamentale prima di scegliere la tipologia di investimenti da prediligere. Se, ad esempio, un investimento è destinato a far fronte ad imprevisti o a realizzare obiettivi di breve termine, è inopportuno investire sul mercato azionario e si dovrà rinunciare alla sua capacità di offrire maggiori rendimenti nel lungo termine per evitare la possibilità di subire perdite nel breve. Al contrario, se i miei obiettivi sono di lungo termine (ad esempio accantonare un capitale per gli studi dei figli piccoli o per la pensione di un giovane lavoratore) posso ragionevolmente trascurare i rischi di breve termine e dare maggiore rilevanza alle potenzialità di rendimento di lungo termine. La piramide dei bisogni di cui ho parlato nel precedente articolo può rappresentare un valido aiuto per organizzare i propri obiettivi di vita, incominciando da quelli più prossimi per arrivare a quelli più remoti, in modo da poter scegliere con maggiore consapevolezza la tipologia di strumento finanziario da prediligere, senza dimenticare la propria propensione psicologica al rischio. Un’ulteriore conferma che partire dalla conoscenza di se stesso e dei propri obiettivi è essenziale in finanza come nella vita perché, come diceva Socrate, “chi conosce molte cose è sapiente, chi conosce se stesso è il più saggio degli uomini”.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.