Gennaio è solitamente il periodo nel quale si fanno previsioni per l’anno che sta iniziando, ci si domanda quale possa essere la tipologia di investimenti che in prospettiva andrà meglio e si sceglie come comporre il proprio portafoglio finanziario. Per chi non voglia o non ritenga utile avventurarsi in queste congetture, esistono dei portafogli diversificati che, anziché fare leva su una gestione dinamica delle varie tipologie di attività finanziarie, si basano su un approccio statico degli investimenti. Si tratta dei cosiddetti lazy portfolio (portafogli pigri) che basano la loro forza su un mix di attività, tendenzialmente poco correlate fra loro, che maltenute nel lungo periodo in percentuali definite dovrebbero garantire un buon mix di rischio-rendimento. Come sono composti questi portafogli? Quali i rendimenti ed i rischi attesi? Quali i loro principali vantaggi ed i limiti che li caratterizzano?

Cosa sono i portafogli pigri e come sono composti?

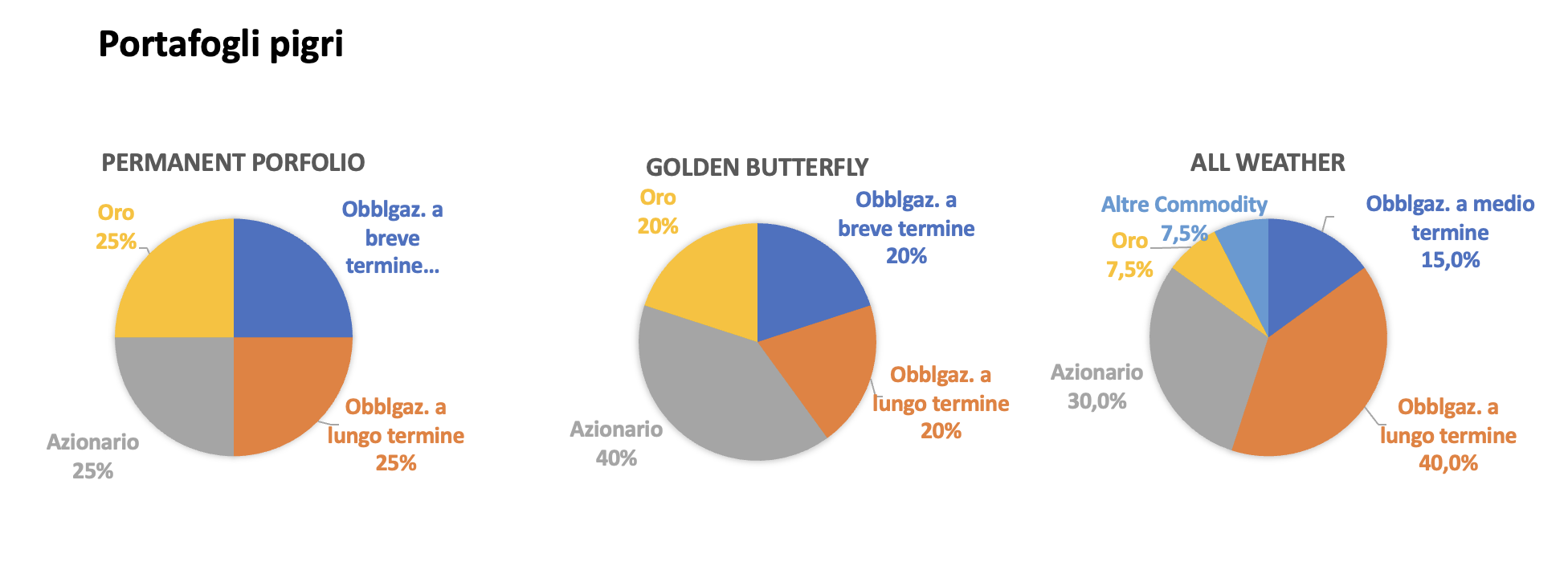

I “lazy portfolio” o portafogli pigri, sono nati negli Stati Uniti nel corso degli anni ’80 del secolo scorso. Questi portafogli sono pigri in quanto non vengono gestiti attivamente e perché sono adatti ai risparmiatori che scelgono di limitare al minimo il tempo dedicato ai propri investimenti. L’idea alla loro base è che gli elementi chiave che garantiscono la performance di un portafoglio in attività finanziarie siano rappresentati dalla diversificazione e dal trascorrere del tempo più che dalle scelte di gestione attiva. Dunque, questi portafogli sono composti da un mix di attività, per lo più costituite da fondi indicizzati ed ETF, diversificate per tipologia di strumenti finanziari da mantenere in proporzioni stabili nel tempo. Il primo e più semplice portafoglio pigro in ordine di tempo, noto con il nome di Permanent Portfolio, prevede di ripartire equamente gli investimenti tra azioni, obbligazioni a breve termine, obbligazioni a lungo termine ed oro. Da allora sono nate numerose evoluzioni e varianti del permanent porfolio, come ad esempio i portafogli noti con i nomi di Golden Butterfly e di All Weather. L’immagine che segue illustra proprio la composizione di queste tre tipologie di portafogli pigri.

Come si può notare dai grafici sopra, ciò che accomuna tutti i portafogli illustrati è la diversificazione in varie tipologie di strumenti finanziari, una componente azionaria pari mediamente ad 1/3 del portafoglio e una presenza non trascurabile di oro come bene rifugio per proteggersi nei momenti di crisi. Poiché la percentuale di attività finanziarie si modifica nel tempo per effetto dell’andamento dei vari strumenti, con cadenza almeno annuale è necessario ribilanciare il portafoglio, vendendo quelle attività che si sono rivalutate ed acquistando quelle che si sono svalutate. Il grafico sotto illustra l’andamento dei tre portafogli negli ultimi 5 anni, costruiti utilizzando gli ETF per ogni classe di investimento, scegliendo per la componente obbligazionaria quella dell’area euro e per la componente azionaria quella internazionale.

Quali sono i principali vantaggi e svantaggi dei portafogli pigri?

I portafogli pigri hanno indubbi vantaggi che li hanno resi celebri nel tempo; i principali sono:

- la semplicità della loro composizione e gestione, in quanto è previsto un mix di pochi strumenti, per lo più indicizzati al mercato come gli ETF, non legato alle previsioni sull’andamento dei mercati e con un ribilanciamento anche solo con cadenza annuale;

- la buona diversificazione in varie tipologie di strumenti finanziari, che è la regola base di qualunque investimento con finalità non speculative;

- il buon rapporto rischio-rendimento, in quanto sono costituiti da attività tendenzialmente poco correlate fra di loro, che li rendono una scelta equilibrata per gli investitori di medio-lungo periodo.

Dall’altro lato, esistono anche dei limiti che caratterizzano questa tipologia di portafogli quali:

- la loro composizione adeguata solo a quegli investitori che hanno obiettivi di medio-lungo termine ed una buona tolleranza delle oscillazioni di mercato; infatti, sulla base dei dati storici di lungo periodo, essi hanno offerto risultati annuali negativi anche superiori al 10% e garantito il mantenimento del valore reale di quanto investito solo su orizzonti temporali superiori ai cinque anni;

- sono portafogli standardizzati, non personalizzati in base a esigenze, orizzonte temporale e propensione al rischio individuali, che non consentono di gestire obiettivi diversi in maniera differente e di personalizzare l’approccio agli investimenti;

- l’assenza di gestione attiva, sia in termini di composizione delle varie asset class che di strumenti finanziari utilizzati, esclude la possibilità di sovraperformare il mercato.

Per chi sono adatti i portafogli pigri?

Dall’analisi dei vantaggi e dei limiti che caratterizzano i portafogli pigri emerge che essi possono essere un’opzione adeguata a quegli investitori che, disponendo di risorse limitate, di poco tempo da dedicare agli investimenti e di scarse competenze finanziarie, vogliono approcciarsi al mercato con un portafoglio semplice e diversificato. Al contrario, obiettivi di investimento speculativi, esigenze di gestione della liquidità a breve termine o di investimento più complesse, possono suggerire scelte differenti, strutturate in base agli obiettivi individuali, e richiedere il supporto di un consulente esperto. Come al solito, sono le condizioni personali ed i progetti di vita che dovrebbero guidare le scelte finanziarie e non gli strumenti da utilizzare, perché è bene ricordare che il denaro dovrebbe essere il mezzo e non il fine di ogni scelta di investimento.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.