Investire in obbligazioni è spesso considerato un modo sicuro e stabile per preservare il capitale e generare reddito. L’anno che sta per terminare ha reso più redditizia questa tipologia di strumenti finanziari dopo il forte rialzo dei tassi di interesse avvenuto nel 2022 e nel 2023. Tuttavia, come qualsiasi investimento, anche le obbligazioni comportano una serie di rischi che gli investitori devono conoscere e gestire con attenzione. Ecco i principali rischi e le strategie per ridurne l’impatto.

Il rischio di credito

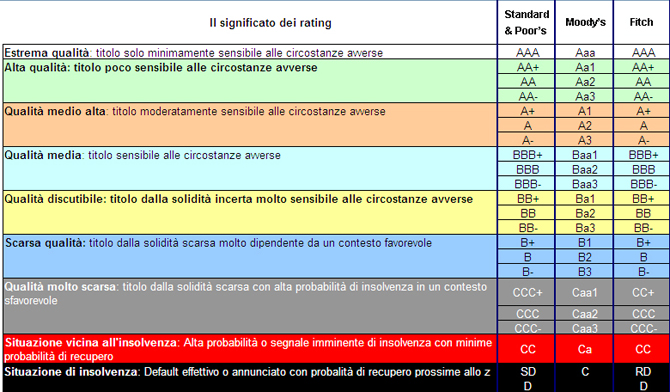

Sottoscrivere un’obbligazione vuol dire concedere un prestito a chi l’ha emessa. Ogni creditore dovrebbe essere consapevole che quanto prestato potrebbe non essergli restituito. Il rischio di credito, o rischio di insolvenza, si riferisce proprio alla possibilità che l’emittente dell’obbligazione non sia in grado di pagare gli interessi o di rimborsare il capitale alla scadenza. È possibile stimare il rischio di credito attraverso i rating creditizi di alcune società internazionali specializzate, che assegnano ad ogni debitore un voto che va da A a D, come per le pagelle degli studenti americani. Le obbligazioni emesse da stati o da società caratterizzate da elevata solidità patrimoniale, con rating da AAA a BBB, espongono a livelli di rischio più contenuti, mentre le obbligazioni societarie ad alto rendimento (cosiddette high yield) presentano un rischio di credito maggiore e solitamente crescente all’aumentare del rendimento offerto. La tabella sotto (tratta da “Il sole 24 Ore”) riassume i diversi gradi fai giunzione delle società di rating.

Per difendersi dal rischio di credito, gli investitori dovrebbero sempre valutare attentamente il livello di solidità dell’emittente dell’obbligazione che intendono acquistare. Oltre a ciò, la strategia migliore per difendersi da questo rischio è rappresentata dalla diversificazione. Acquistare un numero sufficientemente ampio di titoli di emittenti differenti è banalmente il modo migliore per difendersi dal principale rischio dell’investimento in obbligazioni.

Il rischio di tasso di interesse

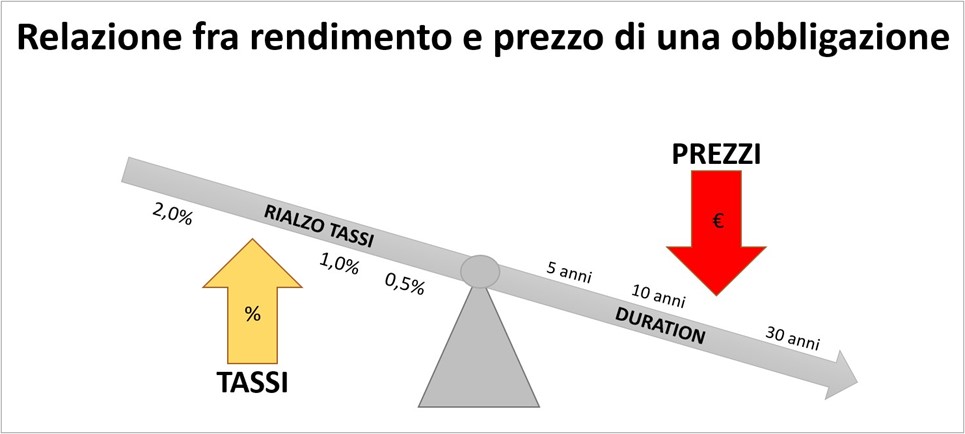

Il rischio di tasso di interesse consiste nella possibilità che il prezzo di un’obbligazione possa scendere a causa della variazione del livello dei tassi di mercato. Infatti, quando i tassi di interesse aumentano, il prezzo delle obbligazioni esistenti tende a diminuire perché le nuove obbligazioni emesse offrono rendimenti più elevati, rendendo meno attraenti quelle esistenti con tassi di interesse inferiori. In questo contesto gli investitori possono subire perdite di valore se decidono di vendere le loro obbligazioni prima della scadenza. Il livello di oscillazione dei prezzi e della perdita potenziale è tanto più elevato quanto maggiore è la durata finanziaria del titolo e l’entità del rialzo dei tassi. Il grafico sotto evidenzia la relazione fra la variazione al rialzo dei tassi di mercato ed il prezzo di un’obbligazione.

Gli investitori possono difendersi da questo rischio acquistando prevalentemente obbligazioni a tasso variabile o a breve termine, che sono soggette ad oscillazioni dei prezzi più contenute a fronte di un rendimento solitamente più basso di quello offerto da titoli a lungo termine. Strategie alternative sono rappresentate dalla diversificazione per scadenza del proprio portafoglio obbligazionario o dalla sottoscrizione, quando possibile, di obbligazioni con una durata coerente con il proprio orizzonte temporale di investimento, secondo la logica cosiddetta “target date”.

Il rischio di liquidità

Il rischio di liquidità si riferisce alla possibilità che un investitore non riesca a vendere facilmente un’obbligazione sul mercato secondario senza subire una significativa perdita di valore. Alcune obbligazioni, in particolare quelle emesse da società più piccole o meno conosciute, possono essere meno liquide e più difficili da vendere rapidamente. Inoltre, non sempre le obbligazioni sottoscritte sono quotate su un mercato regolamentato che consente alla domanda ed all’offerta di incrociarsi facilmente ed a un prezzo equo. Gli investitori dovrebbero fare particolare attenzione soprattutto a quest’ultimo punto, poiché spesso accade che le obbligazioni proposte dalla propria banca non vengano quotate su mercati regolamentati, rendendo difficile liquidare l’investimento prima della sua scadenza naturale.

Il rischio di inflazione

L’inflazione può erodere il potere d’acquisto del capitale rimborsato a scadenza del prestito obbligazionario e dei pagamenti degli interessi ricevuti nel corso della sua vita. Se l’inflazione aumenta, da un lato i rendimenti reali delle obbligazioni (ossia i rendimenti aggiustati per l’inflazione) diminuiscono e dall’altro il capitale a scadenza finisce per avere un valore reale di rimborso più basso di quello alla sottoscrizione. Questo può ridurre l’attrattiva delle obbligazioni, in particolare quelle a lungo termine, poiché gli investitori cercano di proteggere il loro capitale dall’aumento dei prezzi. Coloro che vogliono contenere questo rischio dovrebbero dare prevalenza a titoli a breve termine o ad una tipologia particolare di obbligazioni denominata “inflation linked”, strutturate in modo da offrire agli investitori una protezione contro l’aumento dei prezzi, poiché le cedole e/o il capitale rimborsato a scadenza sono rivalutati in base all’inflazione.

Il rischio di reinvestimento

Il rischio di reinvestimento riguarda la possibilità che gli interessi periodici e il capitale a scadenza debbano essere reinvestiti a tassi di interesse inferiori rispetto a quelli originali. Questo rischio è particolarmente rilevante in periodi di calo dei tassi di interesse, quando le opportunità di investimento a rendimenti elevati diventano scarse. Gli investitori possono proteggersi parzialmente da tale rischio investendo in titoli a lunga scadenza o in maniera più efficace sottoscrivendo titoli a lungo termine privi di cedola, detti zero-coupon.

Il rischio di cambio

Coloro che investono in titoli obbligazionari in valuta differente dall’euro corrono il rischio che un’eventuale svalutazione della valuta estera nella quale sono denominati comporti una perdita in conto capitale nella valuta del sottoscrittore. Ad esempio, se un investitore italiano sottoscrive un’obbligazione in dollari, il rendimento a scadenza sarà dato dalla somma algebrica dei rendimenti cedolari e delle variazioni del tasso di cambio. Dunque, se il dollaro alla scadenza di rimborso dovesse essersi svalutato del 20% rispetto al valore di emissione, pur avendo il titolo mantenuto il proprio valore in dollari, l’investitore in euro finirebbe per soffrire una perdita del 20% sul capitale investito. Gli investitori in obbligazioni, solitamente poco propensi al rischio, dovrebbero dosare con attenzione i titoli in valuta da inserire nel proprio portafoglio. In alternativa, esistono fondi comuni e sicav che garantiscono, a fronte di un costo aggiuntivo, la copertura del rischio di cambio, in modo da neutralizzare l’effetto valutario sul rendimento finale dell’investimento.

Conclusioni

Comprendere i rischi associati all’investimento in obbligazioni è fondamentale per prendere decisioni informate e bilanciare adeguatamente il proprio portafoglio di investimenti. Gli investitori obbligazionari non sempre sono consapevoli dei rischi associati a questa forma di investimento, che peraltro è stata la protagonista dei maggiori scandali che hanno colpito i piccoli risparmiatori. Questi ultimi dovrebbero acquisire maggiore conoscenza dei rischi che corrono e delle strategie che possono attuare per proteggere il proprio capitale. In un panorama finanziario in continua evoluzione, la conoscenza è il miglior alleato per navigare con successo fra le insidie del mercato obbligazionario e trasformare i rischi in opportunità di crescita del proprio patrimonio.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.