È il sogno di molte persone, riuscire ad accantonare un capitale rilevante per avere la possibilità di effettuare una spesa importante o per accrescere la propria sicurezza economica. È possibile che una persona non ricca possa riuscire nell’intento?

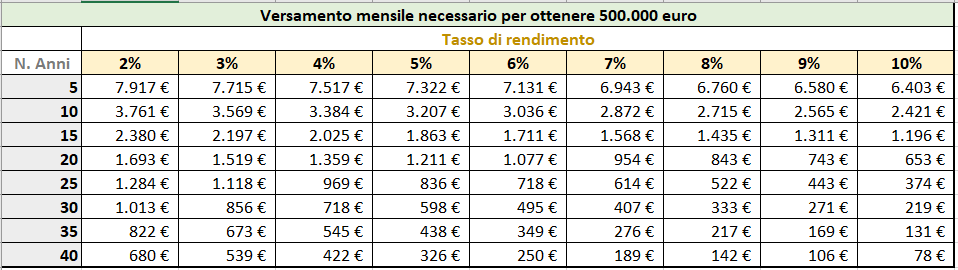

Ipotizziamo che l’obiettivo sia quello di accantonare 500.000 euro e di non avere alcun capitale messo da parte. Vi siete mai chiesti quanto occorre risparmiare per poter raggiungere la cifra desiderata? La risposta a questa domanda dipende da due fattori: il tempo ed il tasso di rendimento. La tabella che segue riporta l’importo che occorre accantonare mensilmente in funzione del tempo a disposizione e del tasso di rendimento al quale si è in grado di far fruttare i risparmi.

Dall’analisi della tabella si può notare che per tassi di rendimento contenuti ed orizzonti temporali relativamente brevi l’importo da risparmiare è assai rilevante: ad esempio, al tasso del 2% occorre risparmiare mensilmente ben 3.761 euro per raggiungere in 10 anni l’obiettivo desiderato. È sufficiente allungare l’orizzonte temporale a 20 anni ed elevare il tasso di rendimento al 6% per ridurre a 1.000 euro mensili l’importo necessario a raggiungere la cifra desiderata. Si tratta di un importo elevato, ma non certo da super ricchi se si pensa che molte famiglie sostengono rate di mutuo ben più elevate. Se poi gli orizzonti sono davvero lunghi ed i rendimenti ancora un po’ più elevati, in 35 anni occorre accantonare circa 270 al mese al tasso dell’8% per raggiungere il traguardo dei 500.000 euro.

Per realizzare rendimenti contenuti può essere sufficiente investire in titoli di Stato ed obbligazioni di società solide a breve e medio termine, mentre per conseguire rendimenti più elevati occorre incrementare progressivamente sia la durata dei titoli che la quota investita in azioni ed in obbligazioni ad alto rendimento. Naturalmente, rendimenti più elevati sono solitamente compatibili con risparmiatori dotati di maggiore propensione al rischio ed orizzonti temporali sufficientemente lunghi da consentire di ammortizzare le inevitabili oscillazioni di breve periodo delle attività finanziarie più redditizie. Fortunatamente le cose spesso vanno di pari passo: i risparmiatori più giovani, e dunque con orizzonti temporali più lunghi, sono quelli che hanno la possibilità di investire in attività generalmente caratterizzate da maggiore incertezza di risultato nel breve, ma da maggiore rendimento nel lungo periodo. Peraltro, è utile notare che su orizzonti temporali brevi anche consistenti incrementi di redditività non apportano sostanziali benefici. Al contrario, su orizzonti temporali lunghi, piccoli incrementi di rendimento consentono di ridurre notevolmente la quota di risparmio necessaria a raggiungere l’obiettivo prefissato.

Il tempo sembra essere il punto focale per l’efficacia dei propri progetti di risparmio: chi desidera accantonare un patrimonio rilevante, e lo vuol fare senza sforzi finanziari eccessivi, deve incominciare per tempo a risparmiare una quota del proprio reddito prima ancora di concentrarsi sull’ammontare di risparmio realizzabile. In poche parole: prima è meglio. Si tratta di un punto di assoluta importanza, soprattutto per il risparmio finalizzato alla integrazione pensionistica, per la quale spesso le scelte vengono rimandate nella seconda parte della vita lavorativa, mentre sarebbe opportuno partire il prima possibile acquisendo consapevolezza dell’importanza della variabile temporale. D’altronde, come diceva Dante, “il perder tempo a chi più sa più spiace”.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.