Una delle domande più frequenti che si pongono i risparmiatori italiani è se convenga acquistare o continuare a detenere un immobile ad uso investimento. Gli italiani hanno una grande passione per gli acquisti delle case, sebbene non sempre affrontino tale scelta con la dovuta attenzione. Calcolare la convenienza effettiva di un investimento immobiliare è molto complesso, ma è opportuno valutarlo con attenzione visto che solitamente si tratta di operazioni che comportano l’impiego di capitali elevati ed immobilizzati per lunghi periodi. Inoltre, è fondamentale ricordare che quando un immobile viene utilizzato a scopi di investimento e non di utilizzo personale, l’operazione va valutata secondo parametri di tipo strettamente finanziario. Al contrario, le scelte concrete di molti risparmiatori finiscono di fatto per essere condizionate da differenti parametri, anche di tipo emozionale, che inducono a prediligere opzioni economicamente poco profittevoli. Si tratta di quelli che gli esperti chiamano bias comportamentali, ovvero delle distorsioni; ne sono un esempio la considerazione dell’immobile come investimento sicuro per eccellenza a causa della sua tangibilità o la difficoltà a valutare con oggettività la convenienza a privarsi di un bene che è appartenuto alla propria famiglia e con il quale si ha un legame affettivo. Di questi parametri emozionali non si terrà conto nell’analisi che segue, ma ogni risparmiatore può attribuire un “prezzo” individuale a tali fattori.

Come valutare la convenienza di un investimento immobiliare?

Per valutare ogni forma di impiego dei propri risparmi è consigliabile partire dall’analisi della redditività attesa dall’operazione che si intende realizzare e successivamente confrontarla con forme alternative di impiego del danaro che abbiano orizzonti temporali e profilo di rischio il più possibili simili. In altre parole, la valutazione di un qualsiasi investimento va sempre fatta in senso relativo e mai solo assoluto, in quanto un investimento è molto o poco remunerativo sempre in relazione ad eventuali impieghi alternativi che si potrebbero fare dello stesso capitale. Nel caso dell’investimento in immobili, occorre prima stimare quanto renda investire in un dato immobile e poi confrontare tale ritorno con quello ottenibile da forme alternative di impiego dello stesso capitale. Nel nostro caso, per rendere più semplice il confronto, questo sarà effettuato considerando come alternativa l’investimento in semplici strumenti finanziari.

Fatta questa premessa, per poter valutare la convenienza dell’investimento in immobili, occorre partire dall’analisi dei rendimenti che essi possono produrre su un determinato orizzonte temporale e da questo dedurre i costi che è necessario sostenere per produrre tali redditi.

I ricavi che si possono percepire da un immobile sono principalmente riconducibili a:

- canoni di locazione dell’immobile di proprietà;

- eventuale rivalutazione dell’immobile nel corso del tempo

I principali costi che si sostengono per l’acquisto e la gestione di un immobile sono rappresentati da:

- costo di acquisto dell’immobile (o il suo valore di mercato qualora già lo si possegga);

- imposte sull’acquisto dell’immobile nel quale si intende investire;

- costi notarili e di intermediazione immobiliare che occorre sostenere;

- imposte sulla proprietà del bene quali l’IMU;

- imposte che colpiscono la rendita da locazione nel caso di affitto dell’immobile;

- costi di manutenzione dell’immobile.

Dal confronto di questi valori è possibile determinare la redditività complessiva netta dell’investimento, che sarà successivamente opportuno confrontare con impieghi alternativi dei capitali.

Quando rende investire in un immobile?

Per poter rispondere ad un quesito di questo tipo è necessario stimare tutte le voci di ricavo e di costo derivanti dall’investimento del quale si intende valutare la convenienza. Ogni operazione è un caso unico ed è opportuno farsi assistere dal proprio consulente per stimare con precisione i valori da utilizzare. Nelle righe che seguono si utilizzeranno valori in linea con quelli medi di mercato, ma la metodologia di calcolo è più importante del risultato finale, sebbene da esso potranno dedursi delle considerazioni generali da ritenersi valide nella maggior parte dei casi. A quanto ammontano i canoni di locazione in rapporto al valore dell’immobile? Quanto è ragionevole che possa rivalutarsi un immobile nel tempo? Quanti sono i costi di manutenzione? Qual è l’impatto tributario sulla proprietà e sulla rendita? Andiamo per ordine e proviamo a stimare questi valori.

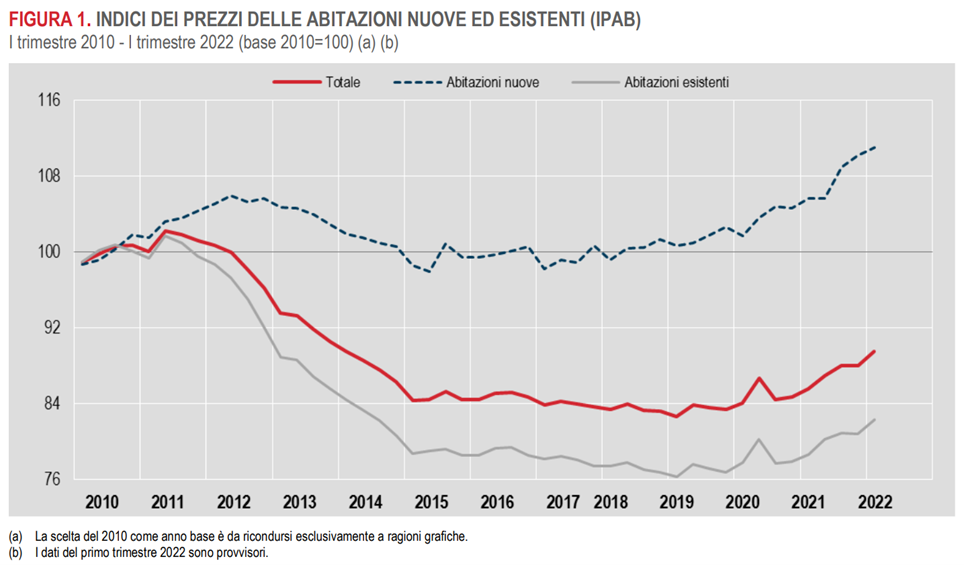

Attualmente in Italia la redditività media di un immobile derivante dai canoni di locazione tende ad oscillare fra il 3% ed il 5% lordo annuo del valore dell’immobile. Ad esempio, un immobile del valore di 200.000 euro può essere locato a valori generalmente compresi fra 6.000 ed i 10.000 euro annui. Ovviamente, in concreto potremmo trovare casi di redditività maggiore o minore di quelli indicati come medi ed ognuno può adattare i calcoli al proprio caso specifico. Il livello di rivalutazione degli immobili è molto difficile da stimare poiché tende a variare molto nel tempo, ma anche da zona a zona e per tipologia di abitazione: all’inizio di questo secolo gli immobili si sono rapidamente rivalutati, ma a partire dal 2011 hanno sperimentato una forte svalutazione che si è arrestata cinque o sei anni dopo, quando il prezzo delle case è rimasto stabile e successivamente ha ripreso lentamente salire. Questo in generale, ma la città di Milano negli ultimi anni ha visto i prezzi crescere molto più rapidamente che nel resto dell’Italia, così come i prezzi delle abitazioni nuove sono cresciuti molto più di quelle usate: sono esempi a riprova del fatto che ogni operazione fa caso a sé. In genarle, come si può vedere dal grafico sotto (Istat), negli ultimi 10 anni le abitazioni residenziali hanno perso mediamente il 10% del loro valore, ma su periodi di tempo più lunghi esse hanno garantito rivalutazioni in linea con l’inflazione media annua.

Volendo passare dai ricavi ai costi, le imposte sui canoni di locazione sono pari al 21% dello stesso qualora si opti per la cedolare secca, mentre quelle sull’acquisto di un immobile non destinato a prima casa ammontano al 9% circa del suo valore catastale (10% del valore di compravendita se soggetto ad IVA); i costi notarili e di agenzia sono generalmente compresi complessivamente fra il 2% ed il 4% del valore dell’immobile; l’IMU (il cui importo è variabile da comune a comune) ha un’aliquota base pari allo 0,76%, del valore catastale rivalutato; i costi di manutenzione tendono ad oscillare fra lo 0,50% e l’1% del valore commerciale a seconda del grado di vetustà dell’immobile (immobili di più recente costruzione richiedono minore manutenzione di quelli costruiti molti anni fa). Nella simulazione che segue sono stati utilizzati i valori medi degli intervalli indicati e si è supposto che il valore di mercato sia pari a 2,20 volte quello catastale. Infine, l’ultimo dato che occorre stimare è il periodo di detenzione dell’immobile che si è supposto pari a 10 anni.

| Voci di ricavo e di costo | Valori complessivi stimato su 10 anni |

| Valore iniziale di mercato dell’immobile | -200.000 |

| Imposte sulla compravendita | -8.200 |

| Costi notarili e di agenzia | -7.000 |

| Canone di locazione annui | +80.000 |

| Imposte su canone di locazione | -17.000 |

| IMU | – 11.500 |

| Costi di manutenzione | -15.000 |

| Valore finale di mercato | + 243.800 |

| Rendimento totale dell’operazione | 64.300 |

| Rendimento percentuale | 29,87% |

NOTA: è stato attribuito il segno meno alle uscite ed il segno più alle entrate, mentre la redditività complessiva è stata calcolata come percentuale dei guadagni complessivi sull’investimento inziale, comprensivo di costi di transazione d’imposte.

Nella simulazione si è supposto per semplicità che l’immobile risulti affittato in tutti i mesi di detenzione dall’acquisto fino alla vendita e senza alcuna morosità da parte dell’affittuario, che non occorra fare grandi lavori di ristrutturazione iniziale (sono stati inclusi in quelli di manutenzione), che non si sostengano costi di agenzia per il fitto e per la gestione dell’immobile, che non vi siano costi di agenzia nella rivendita del bene e che l’immobile sia stato acquistato da privati anziché da un’impresa, caso che comporterebbe incrementi della tassazione. La stima complessiva evidenzia un rendimento netto pari a circa il 3% annuo che nella realtà, considerando le voci di costo escluse, tende ad essere più vicino al 2,5% che al 3%.

Confronto fra investimento immobiliare ed alternativo.

Un rendimento netto compreso fra il 2,5% ed il 3% è da ritenersi interessante sull’orizzonte temporale considerato? Come accennato innanzi, ogni valutazione va fatta in termini relativi. Per semplicità si può partire dall’analisi del rendimento di un titolo di Stato di pari durata. Oggi un BTP a 10 anni offre un rendimento lordo pari circa al 4%, che al netto delle imposte offre un rendimento del 3,5% netto.

Come si può notare, il rendimento medio annuo di un investimento finanziario è, seppur non di molto, maggiore di quello immobiliare calcolato secondo le ipotesi standard di cui sopra, ma occorre considerare che l’investimento in immobili comporta numerosi svantaggi rispetto al più semplice investimento finanziario in titoli di Stato che:

- è meno rischioso per certezza dei flussi periodici, in quanto lo Stato italiano è da ritenersi più solvibile dell’affittuario medio;

- ha un livello di liquidità di gran lunga maggiore: i titoli di Stato possono essere venduti rapidamente in qualche giorno senza particolari complicazioni, mentre i tempi di vendita di un immobile solitamente sono compresi fra i 3 ed i 12 mesi; inoltre, un immobile locato ha valori di vendita generalmente inferiori ad uno libero per percentuali comprese fra il 10 ed il 30%;

- ha un livello di fluttuazione dei prezzi di molto inferiore rispetto a quello in immobili (come illustrato nel grafico sopra);

- è soggetto a minori oneri di gestione rispetto a quelli tipici di un immobile;

- non comporta alcun onere per gli eredi in caso di successione, a differenza degli immobili per i quali, indipendentemente dall’eventuale pagamento dell’imposta di successione, gli eredi sono tenuti a pagare le imposte ipotecarie e catastali.

Peraltro, su orizzonti così lunghi, una maggiore diversificazione degli investimenti finanziari, con l’inserimento di una moderata quota di obbligazioni di emittenti privati e di una piccola componente azionaria, può ragionevolmente far raggiungere rendimenti netti del 4%.

Conclusioni

Sebbene, come sottolineato innanzi, ogni operazione immobiliare va valutata specificamente in base alle caratteristiche dell’immobile ed alle condizioni di mercato, le evidenze statistiche mostrano che nella maggior parte dei casi l’investimento immobiliare non offre opportunità di rendimento interessanti al netto di tutte le voci di costo e a fronte di rischi spesso sottovalutati dal risparmiatore non professionale. Nonostante ciò, i bias comportamentali di cui si diceva continuano ad indirizzare molti risparmiatori italiani verso questa forma di investimento. Peraltro, l’assenza di una quotazione in tempo reale del proprio immobile sottrae al risparmiatore lo stress psicologico tipico dei titoli. Un discorso differente è quello dell’acquisto di un immobile ad uso personale, dove entrano in gioco convenienze diverse e fattori che possono non avere nulla a che vedere che la mera convenienza economica, perché la “propria casa” è qualcosa di diverso da un semplice investimento finanziario.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.