La stagflazione è una delle condizioni economiche più difficili da gestire. Il termine nasce dalla fusione di stagnazione e inflazione: due fenomeni che normalmente non si presentano insieme, ma che quando coincidono creano una vera “tempesta perfetta”. La stagflazione è tornata al centro del dibattito per le recenti tensioni geopolitiche che hanno fatto rapidamente impennare i prezzi delle materie prime energetiche e che potrebbero determinare un forte rallentamento della crescita economica. Cosa causa la stagflazione e perché è così insidiosa? Come dovrebbero comportarsi gli investitori se questo scenario dovesse concretizzarsi? Cosa ci insegna la recente storia passata?

Cosa è la stagflazione e perché è così insidiosa.

Gli economisti tendono a dare grande importanza a due fattori nell’analisi dell’andamento dell’economia: il livello della crescita economica (misurata dall’andamento del Prodotto Interno Lordo ovvero del PIL) e l’andamento dell’inflazione (ovvero del livello medio dei prezzi di beni e servizi). Una crescita sostenuta favorisce l’occupazione, i redditi e gli utili aziendali; una recessione ha esattamente gli effetti contrari. Un’inflazione contenuta protegge il valore reale dei redditi e del patrimonio, mentre una crescita elevata dei prezzi ne riduce il valore. Esiste una condizione economica ancora meno desiderabile dei periodi di alta inflazione o di recessione ed è quella in cui coesistono entrambi questi fenomeni. Il suo nome è stagflazione ed è la combinazione di stagnazione (crescita nulla o negativa) ed inflazione(aumento dei prezzi). Questa situazione, apparentemente paradossale, si verifica quando la domanda debole non riesce a frenare la crescita dei prezzi, spesso a causa di shock esterni come l’aumento improvviso dei costi delle materie prime. Gli anni ’70 del secolo scorso sono un esempio emblematico: la crisi petrolifera portò a una stagnazione economica accompagnata da un’inflazione alle stelle. Più recentemente, la crisi ucraina del 2022 ha generato dinamiche simili in diversi paesi europei. La stagflazione è uno scenario insidioso per le Banche Centrali e per i governi. Infatti, se le Banche Centrali alzano i tassi rischiano di peggiorare la stagnazione, se li abbassano rischiano di alimentare ulteriormente l’inflazione. I governi vedono calare le entrate fiscali ed hanno maggiore difficoltà a sostenere la crescita con interventi pubblici e devono evitare che un sostegno eccessivo alla crescita generi altra inflazione.

Perché oggi si parla di nuovo di stagflazione?

Nelle ultime settimane il tema è tornato centrale per tre motivi principali:

- Rischio di nuovi shock energetici. Le tensioni in Medio Oriente e le interruzioni del traffico marittimo nello stretto di Hormuz – uno dei passaggi più strategici al mondo per petrolio e gas – hanno riacceso l’allarme stagflazione in Europa. Un conflitto prolungato potrebbe generare un “shock stagflazionistico sostanziale” con rialzi dei prezzi dell’energia e interruzioni delle catene di approvvigionamento.

- Irrigidimento delle condizioni finanziarie. Le banche centrali non solo potrebbero accantonare definitivamente qualunque ipotesi di ribasso dei tassi, ma potrebbero essere costretti ad alzarli se i prezzi dovessero muoversi al rialzo in maniera consistente e duratura.

- Rallentamento della crescita economica debole in Europa. L’Eurozona, già caratterizzata da una bassa crescita, potrebbe essere particolarmente colpita dal rallentamento dei consumi collegato all’aumento dei prezzi e dal calo degli investimenti frenati dalla restrizione del credito e dalla crescente incertezza.

Come dovrebbero comportarsi gli investitori?

La stagflazione è uno dei contesti più sfidanti per gli investimenti in molti asset tradizionali, ma ci sono strategie efficaci. Secondo le analisi storiche di periodi con inflazione crescente e crescita in rallentamento, gli investitori dovrebbero:

- Aumentare l’esposizione a materie prime ed energia mantenendo una quota in oro: storicamente petrolio, gas e metalli industriali performano bene in questi contesti e l’oro tende a essere valorizzato dalla sua natura di bene rifugio che protegge dall’inflazione e dalle tensioni di mercato;

- Ridurre l’esposizione alle obbligazioni a lungo termine: le prospettive di inflazione crescenti tendono a far salire i tassi di interesse e questo deprime i prezzi delle obbligazioni con durata più elevata; al contrario, le obbligazioni a breve termine, a tasso variabile ed indicizzate all’inflazione proteggono meglio il patrimonio degli investitori;

- Preferire l’esposizione azionaria nei settori più resilienti all’inflazione: energia, utilities, infrastrutture, materiali ed aziende con forte potere di prezzo vanno preferite a quelle di settori quali: consumi discrezionali, finanziari e tecnologici;

- Mantenere liquidità strategica ed accumulare su debolezza dei mercati: conservare liquidità aggiuntiva ed investimenti a breve termine consente di ridurre la volatilità, cogliere le opportunità che il mercato dovesse offrire ed evitare di vendere in perdita nel caso di necessità di disinvestimenti.

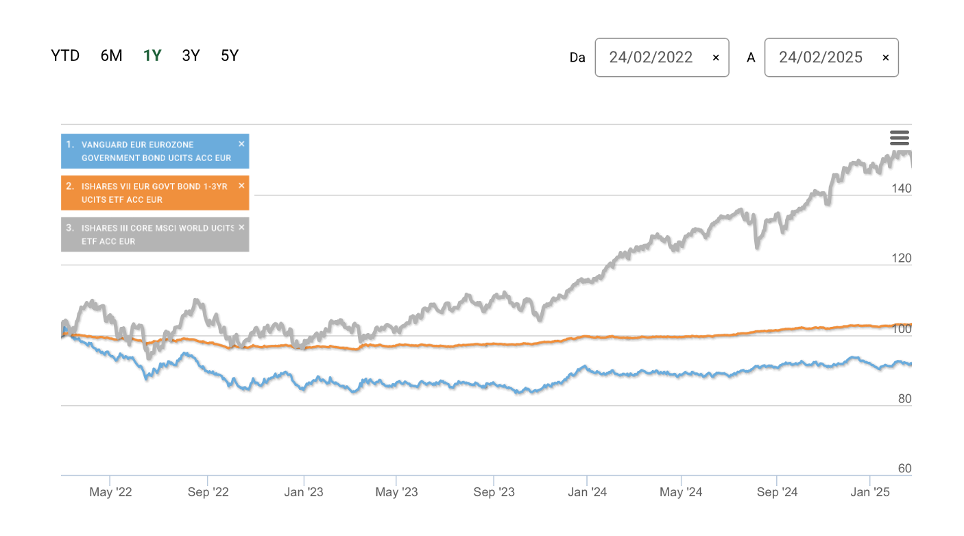

Al contrario, liquidare completamente la propria esposizione azionaria a vantaggio delle obbligazioni o della liquidità potrebbe non rivelarsi una strategia vincente. Sebbene il passato non necessariamente si ripeta uguale a sé stesso, può essere utile verificare cosa è successo nei tre anni successivi all’inizio della guerra in Ucraina nel febbraio 2022. Si tratta di uno scenario simile anche se non identico in cui vi è stata una esplosione dei prezzi energetici in un quadro di crisi geo-politica per lo scoppio di una guerra. Il grafico sotto, che riporta l’andamento di 3 ETF che replicano l’andamento dei titoli di stato dell’area euro a breve termine, dei titoli di stato a lungo termine e dei mercati azionari internazionali, evidenzia questi risultati a tre anni dall’inizio del conflitto:

- titoli di stato area euro a lungo termine (linea blu): – 8,1%

- titoli di stato area euro a breve termine (linea rossa): + 3,00%

- azioni globali (linea grigia): +50,24%

Chi è fuggito dai mercati allo scoppio della guerra ha distrutto un’enorme capacità di ricchezza potenziale. A chi sta pensando che questa volta è diverso, occorre ricordare che, sebbene possa davvero essere così in questo caso, quattro anni fa allo scoppio della guerra in Ucraina tutti pensavano che quella volta sarebbe stato diverso. Peraltro, non è affatto detto che lo scenario di stagflazione debba concretizzarsi qualora le tensioni internazionali non dovessero proseguire a lungo.

Considerazioni finali

Se l’ipotesi di stagflazione dovesse concretizzarsi, Banche Centrali, stati e investitori si troverebbero davanti ad una sfida impegnativa. In particolare, strumenti come materie prime, titoli indicizzati all’inflazione e investimenti in settori difensivi (ad esempio energia, utilities e infrastrutture) potrebbero offrire una maggiore protezione e resilienza. Ma non è affatto detto che tale scenario debba realizzarsi. Basti pensare che appena due settimane fa il mercato ipotizzava una crescita moderata ma stabile ed un’inflazione ormai sotto controllo. L’esperienza, sia recente che storica, insegna che la miglior difesa del patrimonio nel lungo periodo si fonda su portafogli ben diversificati e coerenti con la propria pianificazione finanziaria. È fondamentale programmare con attenzione la destinazione del proprio patrimonio, distinguendo tra ciò che può servire nel breve e ciò che può “lavorare” per noi nel tempo: ad esempio, riserve di liquidità e strumenti a basso rischio sono più adatti alle esigenze immediate, mentre investimenti azionari o fondi bilanciati risultano più indicati per obiettivi di lungo periodo. Inoltre, la componente azionaria, soprattutto se accumulata gradualmente nelle fasi di incertezza, può contribuire ad incrementare la redditività nel tempo. Occorre infine ricordare che in finanza, come nella vita, non sempre l’istinto porta a scelte ottimali.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.