Se il momento della nostra morte è incerto, è certo che prima o poi toccherà a noi e ai nostri cari affrontarla. Che tipo di vantaggi si hanno a non effettuare alcuna pianificazione successoria? La risposta è semplice: nessuno. Eppure, sono davvero pochi gli italiani che decidono di fare testamento: le statistiche dicono che soltanto 1 su 10 lo fa. Alla base di questa scarsa propensione alla pianificazione successoria sembrano esserci motivazioni di tipo psicologico e culturale. Gli aspetti scaramantici hanno certamente un ruolo rilevante. Inoltre, molti pensano che il testamento sia utile solo a chi possiede grandi patrimoni o sia prossimo alla morte. Infine, spesso manca la consapevolezza dei vantaggi di una pianificazione attenta. Questo articolo ha proprio lo scopo di richiamare tali vantaggi, anche attraverso qualche semplice esempio.

Gli svantaggi della mancata pianificazione successoria

Trascurare la pianificazione successoria comporta conseguenze importanti quali:

- il patrimonio rischia di essere suddiviso tra più eredi secondo le quote di legge, con possibili difficoltà nella gestione dei beni in comproprietà e maggiori probabilità di conflitti tra gli eredi;

- la distribuzione dei beni non segue le volontà personali, ma è stabilita dalla legge (la c.d. successione legittima);

- l’impatto fiscale può risultare meno vantaggioso, comportando un aggravio di oneri per gli eredi;

- potrebbe mancare la liquidità iniziale necessaria per far fronte alle spese urgenti ed alle imposte direttamente o indirettamente legate alla successione.

In sostanza, non pianificare la propria successione comporta controindicazioni significative che dovrebbero spingere molte persone a programmare per tempo la distribuzione dei propri beni.

Un esempio pratico: quanto conta la pianificazione successoria

Mario ha 70 anni, vive con la moglie Anna in una casa di cui sono comproprietari. Possiede anche una seconda casa al mare ricevuta in eredità dal padre, dei risparmi accumulati negli anni e una piccola azienda, della quale è amministratore e socio unico. Ha due figli: Luca, che lavora con lui, e Sara, che si è trasferita lontano e insegna. Quando Mario non ci sarà più, cosa accadrà al suo patrimonio? Chi si occuperà dell’azienda? Anna riuscirà a mantenere la serenità economica?

Supponiamo che il patrimonio complessivo di Mario, al netto di eventuali passività, sia pari a 1.000.000 di euro, così suddiviso:

- 50% dell’abitazione principale (valore di mercato 400.000 euro, valore catastale 140.000 euro);

- 100% della seconda casa al mare (valore commerciale 200.000 euro, valore catastale 80.000 euro);

- quote aziendali per 200.000 euro;

- liquidità e titoli per 400.000 euro.

Se Mario non compie alcuna scelta e lascia che sia la legge a regolare la successione, il patrimonio verrà suddiviso automaticamente per 1/3 al coniuge e per 2/3 ai figli. Non saranno dovute imposte di successione grazie alla franchigia prevista per coniuge e figli fino a 1.000.000 di euro ciascuno. Tuttavia, gli eredi dovranno comunque affrontare le imposte ipotecarie e catastali per l’intestazione degli immobili.

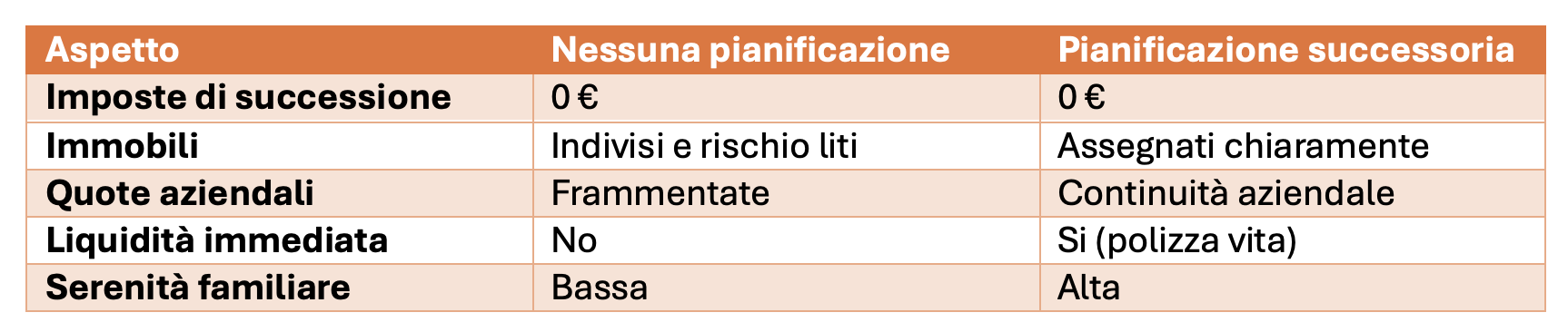

Ma anche in assenza di imposte di successione e con un patrimonio apparentemente semplice, gli eredi di Mario si troveranno davanti a ostacoli pratici non trascurabili:

- Immobili indivisi. La casa principale e quella al mare resterebbero in comproprietà tra più eredi e ciò potrebbe generare dissidi su come utilizzare o gestire i beni: chi li abiterà? È possibile venderli? Tutti sono d’accordo? In caso di opinioni differenti, la gestione potrebbe diventare difficile e portare a blocchi o, nei casi peggiori, a cause legali tra familiari.

- Quote aziendali frammentate. Se l’azienda passasse in parti uguali ad Anna, Luca e Sara, nessuno ne avrebbe il pieno controllo: si rischia così un blocco decisionale e la paralisi dell’attività; un problema concreto soprattutto se qualcuno degli eredi non è interessato a proseguirne la gestione.

- Assenza di liquidità immediata. Senza una pianificazione, i figli e la moglie potrebbero non avere subito a disposizione il denaro necessario per pagare le spese urgenti e le imposte legate all’eredità.

Una pianificazione successoria fatta per tempo potrebbe risolvere molti di questi problemi. Ad esempio, Mario potrebbe fare testamento lasciando la sua quota della casa coniugale alla moglie, l’azienda al figlio Luca che già la gestisce con lui e la casa al mare alla figlia Sara che la potrebbe utilizzare per le vacanze estive. Mario potrebbe istituire un usufrutto a favore della moglie per garantirle la futura serenità economica ed utilizzare il patrimonio liquido per compensare le differenze di valore dei beni attribuiti agli eredi. Inoltre, avendo l’accortezza di destinare parte del patrimonio ad una polizza a vita intera con finalità di investimento, fornirebbe agli eredi una liquidità immediata senza attendere la fine del processo di successione.

I vantaggi della pianificazione successoria

Nel caso esaminato, emergono chiaramente i vantaggi di una pianificazione successoria anche semplice in quanto essa:

- evita la comproprietà forzata dei beni, assegnando specifici immobili a ciascun erede e riducendo il rischio di disaccordi sulla gestione o sull’uso degli stessi;

- garantisce continuità all’azienda di famiglia, attribuendo la gestione dell’impresa all’erede già coinvolto nell’attività;

- riduce l’impatto tributario evitando di superare le franchigie nei casi di patrimoni più rilevanti, ma anche di dover successivamente vendere quote dei beni, con conseguente pagamento di imposte aggiuntive sulle compravendite;

- garantisce liquidità immediata agli eredi con l’utilizzo di strumenti, come polizze vita, in grado di fornire agli eredi liquidità in tempi brevi per far fronte alle spese urgenti e al pagamento delle imposte collegate alla successione;

- riduce la possibilità di conflitti familiari con una suddivisione chiara e predefinita dei beni che limita le discussioni tra gli eredi e tutela i rapporti familiari.

La tabella che segue permette un rapido confronto fra assenza e presenza di pianificazione successoria partendo dal caso esaminato.

Conclusioni

La pianificazione successoria è un tema spesso trascurato, considerato da molti come qualcosa di lontano e scomodo da affrontare. Tuttavia, riflettere sul proprio patrimonio e sulle modalità di trasmissione agli eredi rappresenta un atto di grande responsabilità e lungimiranza. Ognuno di noi dovrebbe domandarsi: come vorrei distribuire i miei beni, evitando tensioni future tra i miei cari? Sto riducendo l’impatto fiscale della mia successione e garantendo adeguata liquidità ai miei familiari? Quanto sono preparato ad affrontare queste scelte per la serenità dei miei eredi? Una volta posti questi quesiti, è opportuno farsi aiutare dal proprio consulente nella pianificazione successoria per disegnare con chiarezza il proprio futuro e quello della propria famiglia.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.