Ogni genitore desidera garantire ai propri figli il miglior futuro possibile. Un buon piano di risparmio e investimento può fare la differenza, evitando di arrivare impreparati e dover rinunciare a progetti di vita importanti. Creare un piccolo tesoretto da destinare alle future spese per l’istruzione o per l’avvio di un’attività professionale, che possa costituire la base per l’acquisto della prima casa o per integrare la pensione pubblica, è un obiettivo raggiungibile con un programma ben studiato. Il tempo è fondamentale: iniziare presto utilizzando gli strumenti giusti conta più dell’importo risparmiato.

Investire per l’istruzione e per l’attività professionale

Secondo le stime più recenti, il percorso formativo di un figlio può arrivare a costare decine di migliaia di euro, soprattutto se si considera un percorso accademico completo. I costi sono crescenti con il progredire del percorso di istruzione e finiscono per moltiplicarsi all’università, soprattutto se si debbono sostenere spese per l’alloggio fuori sede o finanziare master e specializzazioni negli atenei più prestigiosi. Ma già alle superiori i viaggi studio, i corsi di lingua o lo studio di uno strumento musicale possono far lievitare le uscite. Ognuno dovrebbe fare una previsione di spesa il prima possibile, facendosi aiutare dal proprio consulente finanziario, in quanto il solo percorso universitario in un ateneo privato lontano da casa può comportare esborsi fino a 150.000 euro per tasse, vitto ed alloggio. Ma anche l’avvio di una piccola attività professionale o imprenditoriale può richiedere cifre di alcune decine di migliaia di euro. Pianificare per tempo è essenziale.

Investire per la pensione

Le pensioni pubbliche dei figli saranno molto più contenute di quelle dei padri, indicativamente fra il 40% ed il 60% dell’ultima retribuzione. Pensare per tempo all’integrazione pensionistica può essere una scelta oculata con enormi vantaggi finanziari per i figli nel lungo termine e vantaggi fiscali per i genitori nel breve. Infatti, i genitori hanno la possibilità di dedurre integralmente dai propri redditi in contributi integrativi per i figli a carico, entro il limite di 5.164 euro annui. Dunque, alimentare precocemente il fondo pensione del proprio figlio consente a lui di crearsi una solida base di partenza ed ai genitori di abbattere le imposte fino al 43% dell’importo versato.

Investire per l’acquisto di un immobile

Un terzo obiettivo prioritario può essere quello di accantonare un capitale destinato a finanziare un futuro acquisto immobiliare. Poiché gli importi necessari sono assai rilevanti, può essere ragionevole puntare ad accantonare un 20-30% della spesa complessiva, che potrà essere integrata con un futuro mutuo ipotecario. Ad esempio, ipotizzando l’acquisto di un immobile del valore di 300.000 euro, l’obiettivo potrebbe essere quello di raggiungere un capitale fra i 60.000 ed i 100.000 euro. Poiché l’indipendenza finanziaria dei figli spesso arriva a 30 anni ed oltre, anche in questo caso il tempo può rappresentare un alleato fondamentale se si incomincia a risparmiare presto.

Perché iniziare presto conviene

Il tempo è il miglior alleato dell’investitore e nel caso del risparmio destinato ai propri figli finisce per avere un ruolo centrale. Iniziare presto consente di:

- sfruttare la “magia” dell’interesse composto: ogni anno gli interessi maturati si accumulano al capitale e maturano a loro volta interessi, con un effetto che nei primi anni è contenuto, ma che nel lungo periodo determina una crescita esponenziale del capitale, consentendo di raggiungere cifre importanti anche con risparmi contenuti.

- garantirsi maggiore flessibilità: iniziare presto permette di scegliere strumenti con orizzonti temporali più lunghi e rendimenti potenzialmente più elevati, come le azioni o le obbligazioni a più alto rendimento;

- ridurre lo “stress” finanziario: suddividere il risparmio negli anni rende banalmente più sostenibile l’impegno economico.

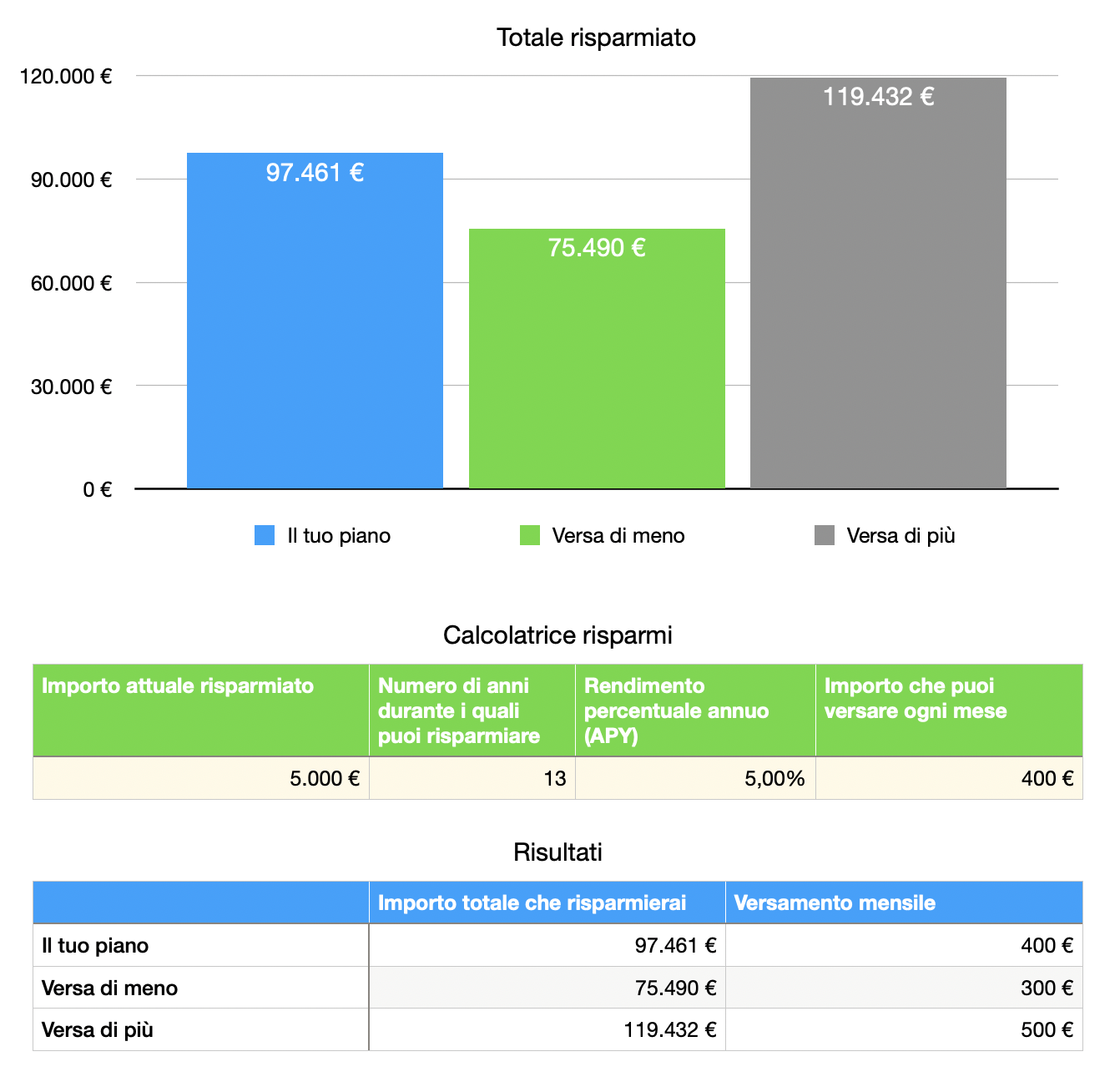

Ecco un esempio. Ipotizziamo di investire 5.000 euro iniziali e 400 euro al mese per 13 anni (dall’inizio dell’attività di studio del proprio figlio/a al momento dell’iscrizione all’università). Ad un tasso del 5% annuo, del tutto realizzabile su orizzonti temporali così lunghi con un portafoglio diversificato, si potrebbe disporre di un capitale finale di 97.461 euro. Il capitale accumulato scenderebbe a circa 75.000 euro in caso di un risparmio mensile di 300 euro e salirebbe a 120.000 euro in caso di risparmio pari a 500 euro. Si veda il grafico sotto.

Dunque, se si comincia presto, è possibile disporre di un capitale probabilmente adeguato a finanziare gli studi universitari, l’inizio di un’attività professione o imprenditoriale. Occorre risparmiare mensilmente importi non trascurabili, ma neppure elevatissimi. Il fattore tempo è essenziale. Infatti, partendo solo tre anni dopo, il capitale finale che si raggiungerebbe con un risparmio di 400 euro si ridurrebbe di circa un terzo a 70.515 euro. Chi iniziasse ad accumulare sin dalla nascita, con soli 250 euro mensili potrebbe raggiungere un capitale di 100.000 euro.

Strategie di risparmio e investimento per fasce d’età

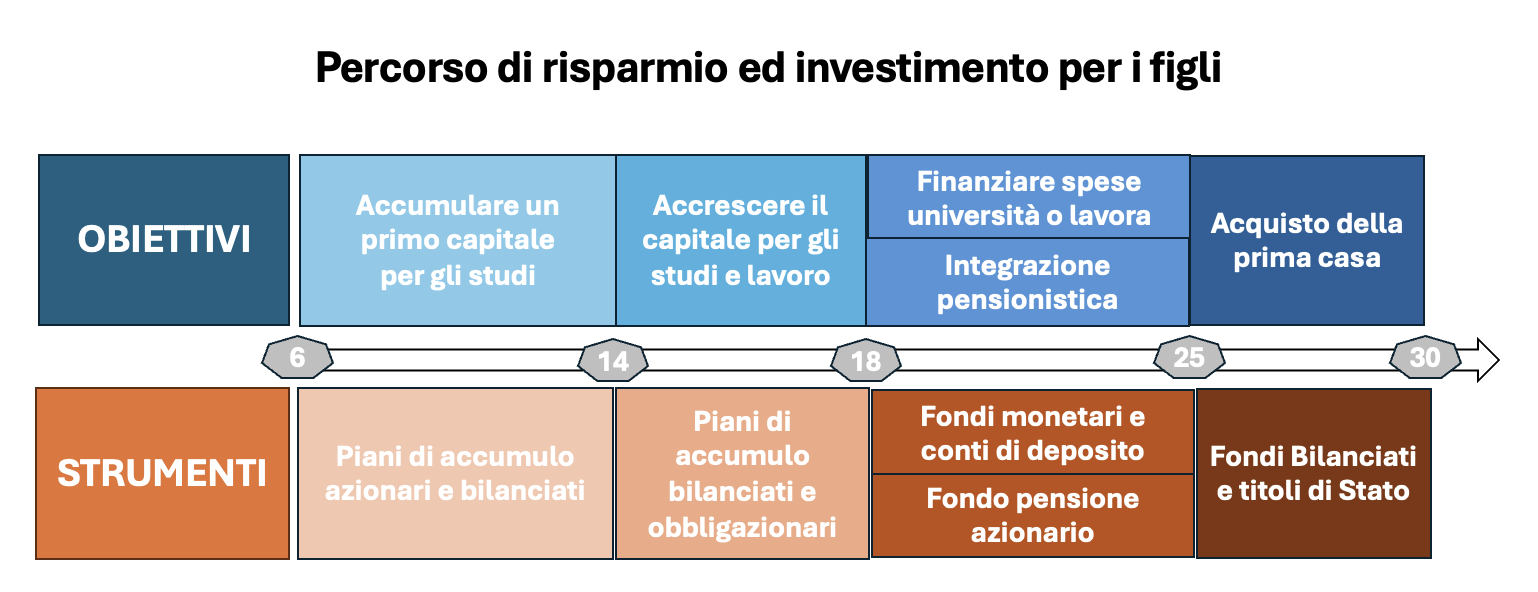

Ogni fase della vita dei nostri figli dovrebbe prevede l’utilizzo di strumenti finanziari diversi. Infatti, è opportuno dare prevalenza a investimenti più dinamici e redditizi, come le azioni, quando gli obiettivi sono temporalmente più lontani e i capitali investiti minori, ma orientarsi progressivamente verso investimenti più prudenti al crescere del capitale e al ridursi dell’orizzonte temporale, per evitare che crisi finanziare possano mettere a rischio i risultati attesi. Ecco un percorso ipotetico da seguire per fasce d’età, dai 6 ai 30 anni quando i figli saranno economicamente indipendenti, con le rispettive strategie di investimento.

a) Età scolare (elementari)

- Obiettivo: accumulare un primo capitale.

- Strumenti adatti: piani di accumulo (PAC) in fondi bilanciati o azionari globali.

b) Scuole medie e superiori

- Obiettivo: consolidare il capitale e proteggere la crescita.

- Strumenti: combinazione di titoli e fondi a rischio medio e negli ultimi 2 o 3 anni a rischio medio basso con prevalenza di obbligazioni.

Attenzione alle spese straordinarie (viaggi, corsi, tecnologia).

c) Università

- Obiettivo: utilizzare il capitale accumulato per finanziare le spese universitarie e destinare il nuovo risparmio all’integrazione pensionistica dai 18 anni fino al primo lavoro (ipoteticamente fino ai 24-25 anni).

- Strumenti: per il capitale destinato a finanziare le spese universitarie prevalentemente conti di deposito, obbligazioni a breve termine e fondi monetari; il risparmio futuro può essere destinato ad un fondo pensione, optando per una linea di investimento azionaria.

d) Lavoro

- Obiettivo: aiutare il figlio (che dovrebbe aver iniziato a lavorare e a risparmiare) ad accumulare un capitale in grado di finanziare l’acquisto della prima casa;

- Strumenti: Fondi bilanciati moderati e poi obbligazionari e titoli di Stato all’approssimarsi del momento di acquisto dell’abitazione.

L’immagine sotto sintetizza le varie fasi del percorso e può rappresentare, come le indicazioni precedenti, una mera linea di guida di massima.

Educazione finanziaria per i figli

Oltre all’investimento economico, è importante trasmettere ai ragazzi la cultura del denaro. Coinvolgerli fin da piccoli in semplici attività di risparmio (es. gestire la paghetta, aprire un salvadanaio digitale) li aiuta a sviluppare consapevolezza e responsabilità. Spiegare loro il valore del denaro e delle scelte finanziarie, li aiuta a diventare adulti più responsabili. Non si tratta solo di mettere da parte denaro, ma anche di educare i nostri figli al risparmio ed alle buone regole di gestione del denaro, facendoli partecipare alle scelte economiche compatibilmente con la loro età. È essenziale trasmettere che la gestione del denaro non significa non spendere, ma spendere in modo intelligente e consapevole, per evitare di trovarsi a corto di soldi quando servono davvero. Far comprendere che risparmiare non è solo mettere da parte i soldi, ma è una scelta che ci permette di realizzare obiettivi più grandi in futuro, che una buona gestione del denaro porta a una maggiore libertà e tranquillità e che non bisogna sentirsi in colpa per le spese, purché siano frutto di una scelta consapevole.

Conclusioni

Investire per i figli significa molto più che mettere da parte del denaro: è un atto d’amore e di responsabilità. Pianificare con anticipo, sfruttando il tempo e gli strumenti finanziari adeguati, permette di affrontare con serenità tutte le tappe del percorso educativo, dalle elementari all’università, regalando ai figli la libertà di scegliere il loro futuro senza vincoli economici, ma anche di porre le basi per l’acquisto della propria casa o la pianificazione previdenziale. Ma è essenziale anche ricordare che il patrimonio non è solo quello che lasciamo ai nostri figli, ma anche quello che insegniamo loro. Un figlio che sa risparmiare, investire e scegliere con criterio sarà sempre più ricco di opportunità, indipendentemente dal capitale iniziale.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.