Negli ultimi giorni lo spread fra i titoli di Stato italiani e quelli tedeschi è tornato a salire in maniera consistente, arrivando a toccare in settimana i 200 punti base, ovvero il 2%. E’ possibile fare un’analisi semplice delle cause di questo allargamento e cercare di capire le prospettive future?

Cosa è lo spread?

Innanzitutto, è opportuno chiarire in parole semplici il significato del termine spread e le motivazioni di base che lo giustificano in modo da comprendere meglio quelle attuali. Spread vuol dire differenziale ed è un termine piuttosto generico che in finanza assume un significato parzialmente diverso a seconda del contesto nel quale è utilizzato. In generale, il temine spread indica la differenza fra due prezzi, due quotazioni, due tassi di interesse o più in generale di rendimento. Ad esempio, si parla di spread per indicare la differenza fra il prezzo di acquisto e vendita di un titolo (il cosiddetto spread danaro-lettera), ma anche per indicare la differenza fra costo di acquisto e di vendita del danaro da parte di un istituto di credito (si pensi allo spread quando si stipula un mutuo), ecc. Oggi il significato più comunemente associato al termine è quello di differenza fra i rendimenti dei titoli di Stato di due diversi Paesi e per gli italiani è sinonimo del differenziale di rendimento fra un titolo di Stato italiano e uno tedesco di pari durata. Generalmente il confronto avviene fra il rendimento di un BTP con durata pari a 10 anni ed il corrispondente titolo di Stato tedesco, il Bund a 10 anni. Lo spread viene misurato in punti base, ognuno dei quali è pari allo 0,01%; quindi uno spread di 100 punti base corrisponde ad un differenziale di rendimento pari all’1%: ad esempio 3% per un titolo di Stato italiano e 2% per quello tedesco.

Perché esiste lo spread?

Il motivo della presenza dello spread fra due titoli di Stato è fondamentalmente legato alla differente valutazione del rischio di insolvenza del debitore. Se uno Stato viene percepito come più rischioso di un altro relativamente alla possibilità di non vedersi pagare gli interessi e rimborsare il capitale, chi gli presta del danaro richiede un rendimento aggiuntivo per compensare tale maggiore rischio. I titoli di Stato tedeschi vengono presi come riferimento, in quanto la Germania è attualmente considerato il paese più solido nell’area Euro e pertanto i suoi titoli sono considerati un parametro di riferimento, ovvero come benchmark, per raffrontare il loro rendimento con quello degli altri Stati.

Perché lo spread varia nel tempo?

Lo spread tende a variare nel tempo per il fatto che variano sia le condizioni economico-finanziarie generali che quelle degli Stati debitori. Lo spread aumenta quando diminuisce la fiducia degli investitori sulla capacità del nostro Paese di ripagare regolarmente i debiti contratti. In questo caso, lo Stato si trova costretto a offrire agli investitori interessi molto più alti di quelli del “modello virtuoso” di riferimento, ossia la Germania. Al contrario, lo spread diminuisce quando cresce la fiducia degli investitori circa la capacità da parte dell’Italia di ripagare i propri debiti. In ultima analisi, lo spread una sorta di termometro della percezione di stabilità del nostro sistema finanziario ed economico da parte dei creditori dello Stato italiano.

Ovviamente non è solo il comportamento più o meno virtuoso di un Paese ad influenzare lo spread, ma anche il contesto generale: contesti economici caratterizzati da grande instabilità e modesta crescita economica favoriscono incrementi dello spread, poiché è proprio nei momenti di maggiore incertezza che gli Stati meno solidi rischiano di incontrare le maggiori difficoltà nel ripagare il proprio debito.

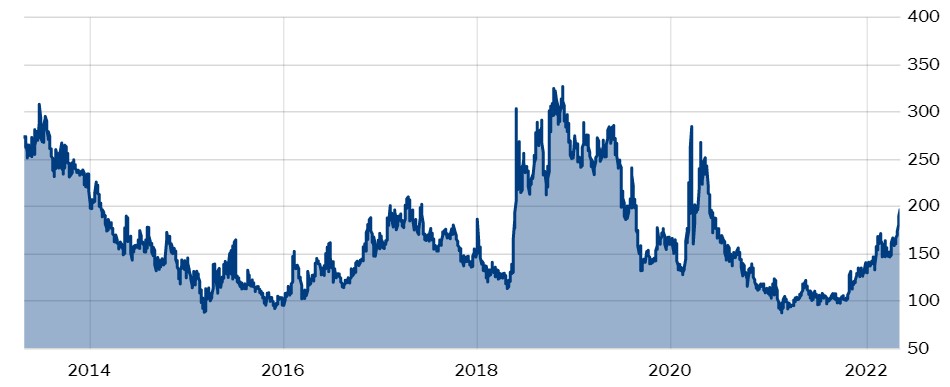

Il grafico sotto illustra le forti oscillazioni dello spread sul nostro debito pubblico nel corso degli ultimi 10 anni.

Quali sono le conseguenze di un aumento dello spread?

L’aumento dello spread ha impatti negativi su numerose variabili che finiscono per incidere sulla salute finanziaria dello Stato stesso, delle imprese e delle famiglie. In particolare, esso comporta:

– un incremento degli oneri finanziari a carico dello Stato che si trova a dover remunerare ad un tasso più elevato i suoi creditori, con il relativo incremento della spesa pubblica totale ed il conseguente incremento del debito pubblico o la necessità di ridurre altre spese statali che sarebbero andate a vantaggio di imprese e famiglie;

– perdite in conto capitale sui titoli nel portafoglio di imprese (soprattutto bancarie) e famiglie;

– un generale incremento dei costi di finanziamento per tutti gli operatori economici italiani.

Sono tutti effetti negativi che vanno contrastati per quanto possibile poiché hanno tutti impatti recessivi, tendono a ridurre la competitività delle imprese ed il benessere dei cittadini.

Perché lo spread ha ripreso a salire?

Le cause specifiche che stanno attualmente portando ad un incremento dello spread sui titoli di Stato del nostro Paese sono parzialmente diverse da quelle che lo hanno influenzato in passato. Oggi il mercato obbligazionario sconta un crescente “rischio tassi”, ovvero il rischio che i tassi di interesse possano salire rapidamente nei prossimi mesi per compensare l’elevata inflazione che anche in Europa ha superato il 7%. In tale contesto, sono i Paesi come l’Italia che hanno un alto debito pubblico a poter subire le maggiori conseguenze di tale rialzo, poiché un incremento del costo di finanziamento impatta in misura maggiore sui Paesi più indebitati. A tale fattore generale si aggiunge il fatto che la Banca Centrale Europea presto interromperà gli acquisti di titoli obbligazionari che molto hanno contribuito a mantenere bassi gli spread. C’è un’ulteriore specificità italiana: il nostro Paese sta soffrendo particolarmente da quando è scoppiata la guerra, vista l’elevata dipendenza energetica dal gas russo e la sua forte propensione all’esportazione. Inoltre, l’avvicinarsi delle elezioni e l’eventuale successione di un nuovo premier a Draghi, aumenta i fattori di potenziale instabilità futura. Infine, come detto innanzi, la semplice maggiore incertezza dello scenario globale, tende a penalizzare i debitori più fragili.

Dunque, sebbene non si possa agire direttamente sul contesto generale, è opportuno che il nostro Paese realizzi tutte quelle politiche in grado di contenere lo spread e gli effetti negativi che esso comporta, in primo luogo sfruttando al meglio l’enorme quantità di fondi europei di cui è beneficiario per garantire incrementi della produttività e tassi di crescita più elevati di quelli passati, perché è dalla salute economica del nostro Stato che dipende in gran parte quella delle sue imprese e famiglie.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.