Spesso ci si domanda quando sia il momento opportuno di acquistare azioni sui mercati finanziari e quando di venderle. Nel cercare di individuare il momento “ideale”, si guarda con attenzione alle previsioni economiche, supponendo che un periodo di forte crescita dell’economia porti con sé anche un incremento degli utili aziendali e di conseguenza dei prezzi delle azioni e dei dividendi distribuiti. È davvero così? Se questa ipotesi può ragionevolmente ritenersi vera, è opportuno che ad essa si applichino degli adeguati correttivi per non sbagliare il momento per entrare sui mercati finanziari.

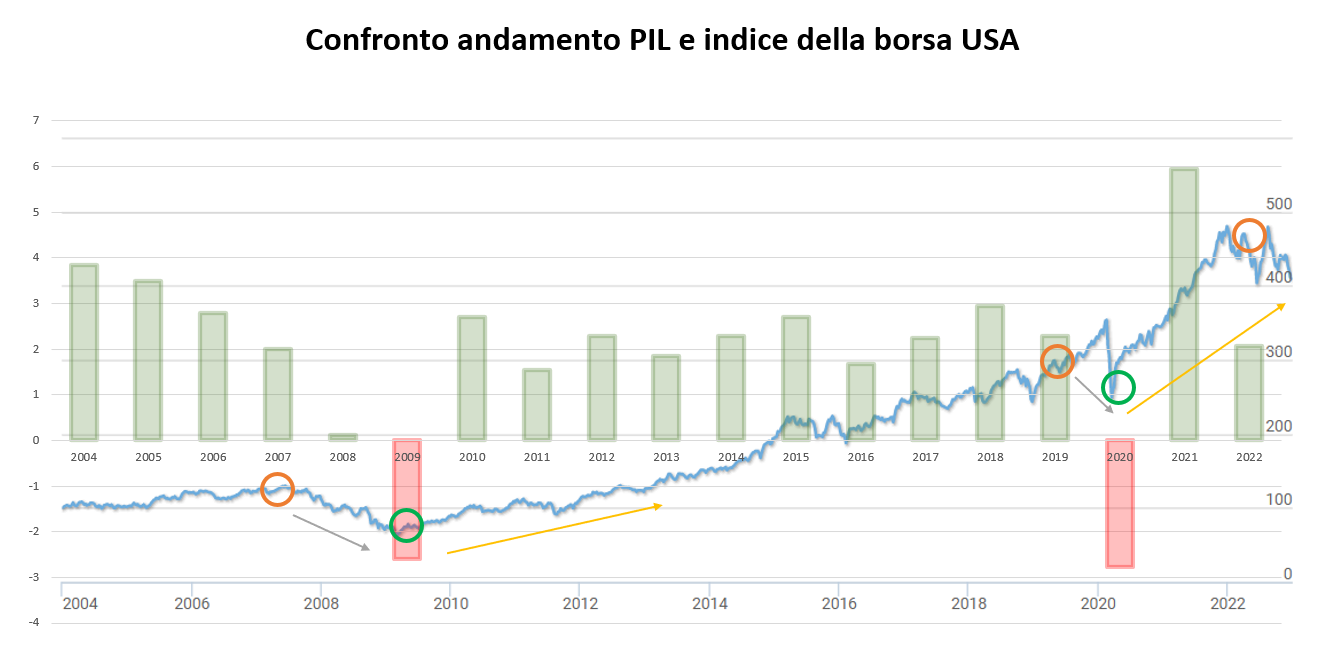

Un metodo semplice per capire se esiste una correlazione forte fra l’economia e mercati finanziari è “sovrapporre” l’andamento della crescita economica a quello dei mercati. Per monitorare l’economia può essere utilizzato il PIL (in quanto il Prodotto Interno Lordo è considerato il principale indicatore del livello di crescita dell’economia), mentre per monitorare l’andamento dei mercati può essere utilizzato un indice di borsa sufficientemente ampio da includere le principali azioni quotate dell’area economica nella quale si sta misurando il PIL. Il grafico che segue fa proprio questo per gli Stati Uniti d’America nell’ultimo ventennio, sovrapponendo l’istogramma relativo al livello di crescita dell’economia (scala a sinistra) al grafico che descrive l’andamento del principale indice della borsa statunitense, l’S&P 500 (scale a destra). Le barre verdi evidenziano i periodi di crescita economica e quelle rosse di recessione, coincidenti rispettivamente con un aumento o diminuzione del PIL. Come si può facilmente osservare, gli investitori che hanno acquistato azioni nel 2007 o nel 2019, dopo un periodo di prolungata floridezza economica, nel breve periodo hanno mediamente subito forti svalutazioni del loro portafoglio azionario. Al contrario, chi ha investito negli anni di recessione, come il 2009 ed il 2020, è entrato sui mercati in prossimità dei minimi di medio periodo.

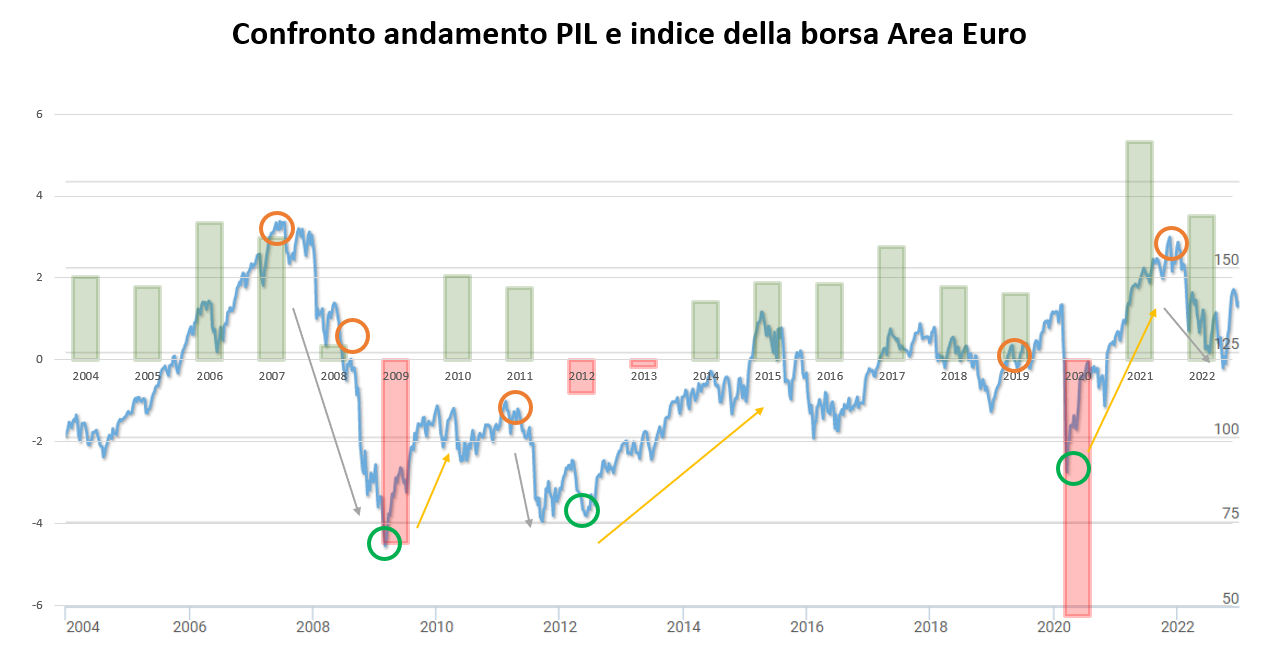

Risultato analogo, ma ancora più evidente, lo si ha se si analizza l’andamento della crescita economica e dei mercati borsistici nell’Eurozona, dove l’economia e i mercati sono stati meno costanti che negli USA. Dal grafico si può notare, così come osservato in quello precedente, che i momenti migliori per investire sui mercati borsistici europei sono stati proprio gli anni di contrazione dell’attività economica: il 2009, il 2012 ed il 2020.

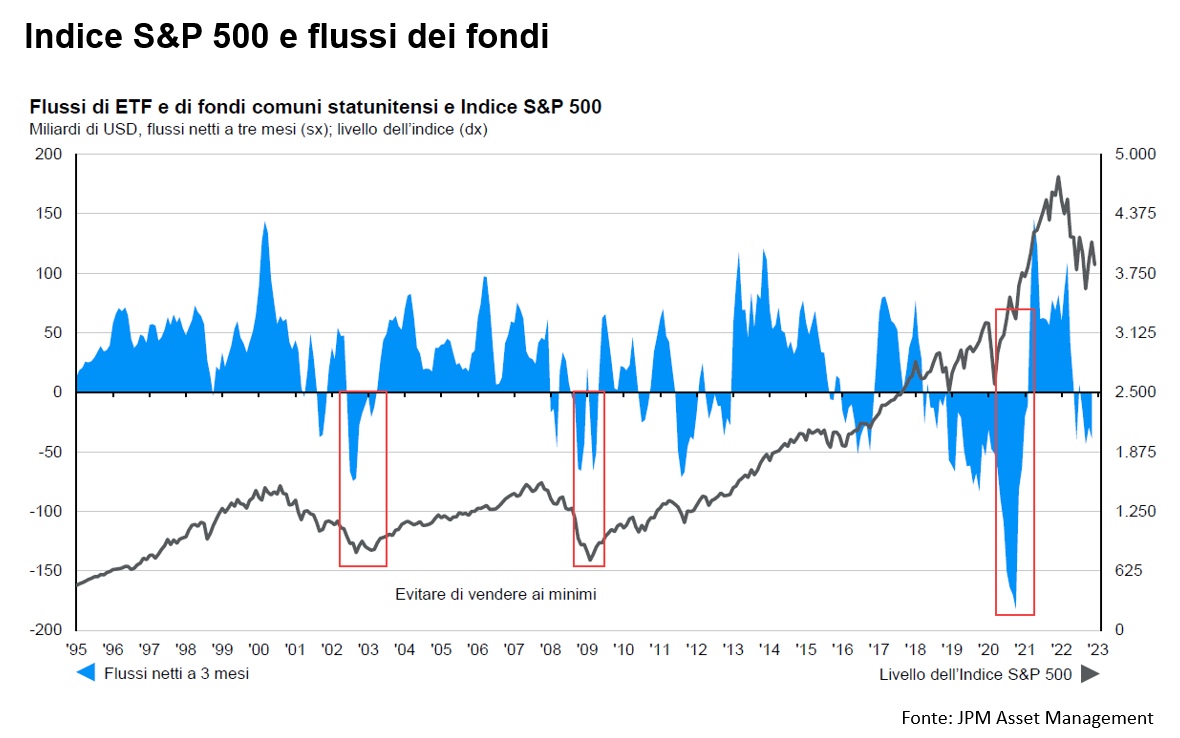

Come è spiegabile tutto ciò? In realtà, quello che può apparire strano non lo è affatto. Gli investitori decidono, o almeno dovrebbero farlo, di investire su un titolo azionario sulla base delle previsioni nell’andamento degli utili futuri di un’azienda e non di quelli passati, ormai incassati dagli azionisti ed incorporati nei prezzi di mercato. Pertanto, è al futuro che si guarda e non al passato: quando le previsioni economiche iniziano a peggiorare ed il rallentamento dell’economia inizia a farsi probabile, gli investitori iniziano a vendere i titoli facendone scendere le quotazioni, mentre accade l’esatto contrario quando le prospettive diventano di ripresa dell’economia e degli utili futuri. In altre parole, i tempi dell’economia e della finanza spesso non coincidono. Di tutto ciò ne sono consapevoli gli investitori? Purtroppo, sembra proprio di no! Ad esempio, se si confronta l’andamento del mercato borsistico USA (la linea in nero nel grafico sotto) con i flussi in ETF e fondi comuni (in blu nello stesso grafico), si nota come gli investitori tendono a fare esattamente il contrario rispetto alle scelte più profittevoli: acquistare azioni prevalentemente dopo periodi di prolungata crescita dell’economia e delle quotazioni e vendere sui minimi in piena recessione economica.

Come è spiegabile tutto ciò? In realtà, quello che può apparire strano non lo è affatto. Gli investitori decidono, o almeno dovrebbero farlo, di investire su un titolo azionario sulla base delle previsioni nell’andamento degli utili futuri di un’azienda e non di quelli passati, ormai incassati dagli azionisti ed incorporati nei prezzi di mercato. Pertanto, è al futuro che si guarda e non al passato: quando le previsioni economiche iniziano a peggiorare ed il rallentamento dell’economia inizia a farsi probabile, gli investitori iniziano a vendere i titoli facendone scendere le quotazioni, mentre accade l’esatto contrario quando le prospettive diventano di ripresa dell’economia e degli utili futuri. In altre parole, i tempi dell’economia e della finanza spesso non coincidono. Di tutto ciò ne sono consapevoli gli investitori? Purtroppo, sembra proprio di no! Ad esempio, se si confronta l’andamento del mercato borsistico USA (la linea in nero nel grafico sotto) con i flussi in ETF e fondi comuni (in blu nello stesso grafico), si nota come gli investitori tendono a fare esattamente il contrario rispetto alle scelte più profittevoli: acquistare azioni prevalentemente dopo periodi di prolungata crescita dell’economia e delle quotazioni e vendere sui minimi in piena recessione economica.

I fattori psicologici sembrano avere un ruolo importante in tali scelte di investimento: il clima economicamente favorevole, i forti rialzi di borsa, la paura di rimanere tagliati fuori da un’opportunità di facile arricchimento e le maggiori disponibilità finanziarie, spingono gli investitori ad entrare sui mercati quando ormai è già tardi. Al contrario, il clima economico sfavorevole, le perdite finanziarie accumulate, il pessimismo prevalente nei periodi di recessione e la paura di perdere totalmente il proprio patrimonio, spingono gli investitori a scappare dai mercati proprio nel momento meno opportuno, quando potrebbe essere il caso di fare l’inverso. In questi casi, il ruolo del consulente può essere decisivo nell’orientare al meglio le scelte finanziarie, contenendo i pericolosi entusiasmi dei momenti di euforia e allo stesso tempo rassicurando in quelli di maggiore difficoltà dei mercati. Come ha detto Warren Buffett, considerato fra i più lungimiranti investitori dell’era moderna, ai propri azionisti nel 2003, anno in cui i mercati azionari americani stavano toccando i minimi: “abbi paura quando gli altri sono avidi e sii avido quando gli altri hanno paura”. Se ne ricorderanno gli investitori alla prossima crisi economica?

I fattori psicologici sembrano avere un ruolo importante in tali scelte di investimento: il clima economicamente favorevole, i forti rialzi di borsa, la paura di rimanere tagliati fuori da un’opportunità di facile arricchimento e le maggiori disponibilità finanziarie, spingono gli investitori ad entrare sui mercati quando ormai è già tardi. Al contrario, il clima economico sfavorevole, le perdite finanziarie accumulate, il pessimismo prevalente nei periodi di recessione e la paura di perdere totalmente il proprio patrimonio, spingono gli investitori a scappare dai mercati proprio nel momento meno opportuno, quando potrebbe essere il caso di fare l’inverso. In questi casi, il ruolo del consulente può essere decisivo nell’orientare al meglio le scelte finanziarie, contenendo i pericolosi entusiasmi dei momenti di euforia e allo stesso tempo rassicurando in quelli di maggiore difficoltà dei mercati. Come ha detto Warren Buffett, considerato fra i più lungimiranti investitori dell’era moderna, ai propri azionisti nel 2003, anno in cui i mercati azionari americani stavano toccando i minimi: “abbi paura quando gli altri sono avidi e sii avido quando gli altri hanno paura”. Se ne ricorderanno gli investitori alla prossima crisi economica?

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.