Le locazioni brevi degli immobili, in passato riservate unicamente agli affitti estivi delle seconde case, stanno diventando sempre più frequenti. Con la rinascita dei viaggi post Covid sono stati in molti a “mettere a reddito” le seconde case sfruttando i propri immobili con finalità turistiche. Negli ultimi anni si sono anche diffusi portali che agevolano l’incontro fra domanda ed offerta di unità immobiliari con finalità turistica. Quali sono le caratteristiche di una locazione per definirsi breve? Quali sono le opzioni che i proprietari hanno a disposizione per la tassazione dei canoni percepiti? Quali le scelte fiscali più convenienti?

Le locazioni brevi

La locazione di un immobile è quel contratto con il quale una parte, detta locatore, si obbliga a far godere all’altra parte, detta conduttore o locatario o inquilino, un immobile per un certo periodo di tempo verso un determinato corrispettivo. La locazione breve è quel contratto di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, stipulato da persone fisiche al di fuori dell’esercizio dell’attività di impresa. L’Agenzia delle Entrate ha precisato che una locazione non può essere considerata breve se ogni singolo contratto supera i 30 giorni, ma anche nel caso in cui la durata complessiva di più locazioni allo stesso soggetto supera i 30 giorni nell’anno solare.

Il trattamento fiscale delle locazioni brevi

Il decreto-legge n. 50/2017 ha introdotto una specifica disciplina fiscale per le cosiddette “locazioni brevi” degli immobili e la legge di bilancio 2024 (legge n. 213/2023) ha successivamente modificato la normativa. Le regole sulla tassazione dei contratti di locazione breve si applicano anche ai contratti che prevedono la prestazione di servizi accessori, quali, per esempio, la fornitura di biancheria, la pulizia dei locali, la concessione dell’utilizzo delle utenze telefoniche o del wi-fi. Restano fuori da questa disciplina, invece, i contratti con i quali il locatore, oltre a mettere a disposizione l’immobile, fornisce altre prestazioni aggiuntive(per esempio, il servizio di colazione e la somministrazione di alimenti e bevande, la messa a disposizione di auto a noleggio, guide turistiche o interpreti). In questi casi, infatti, sarebbero riconducibili a una prestazione qualificabile, sotto il profilo fiscale, come attività d’impresa, anche se svolta in maniera occasionale.

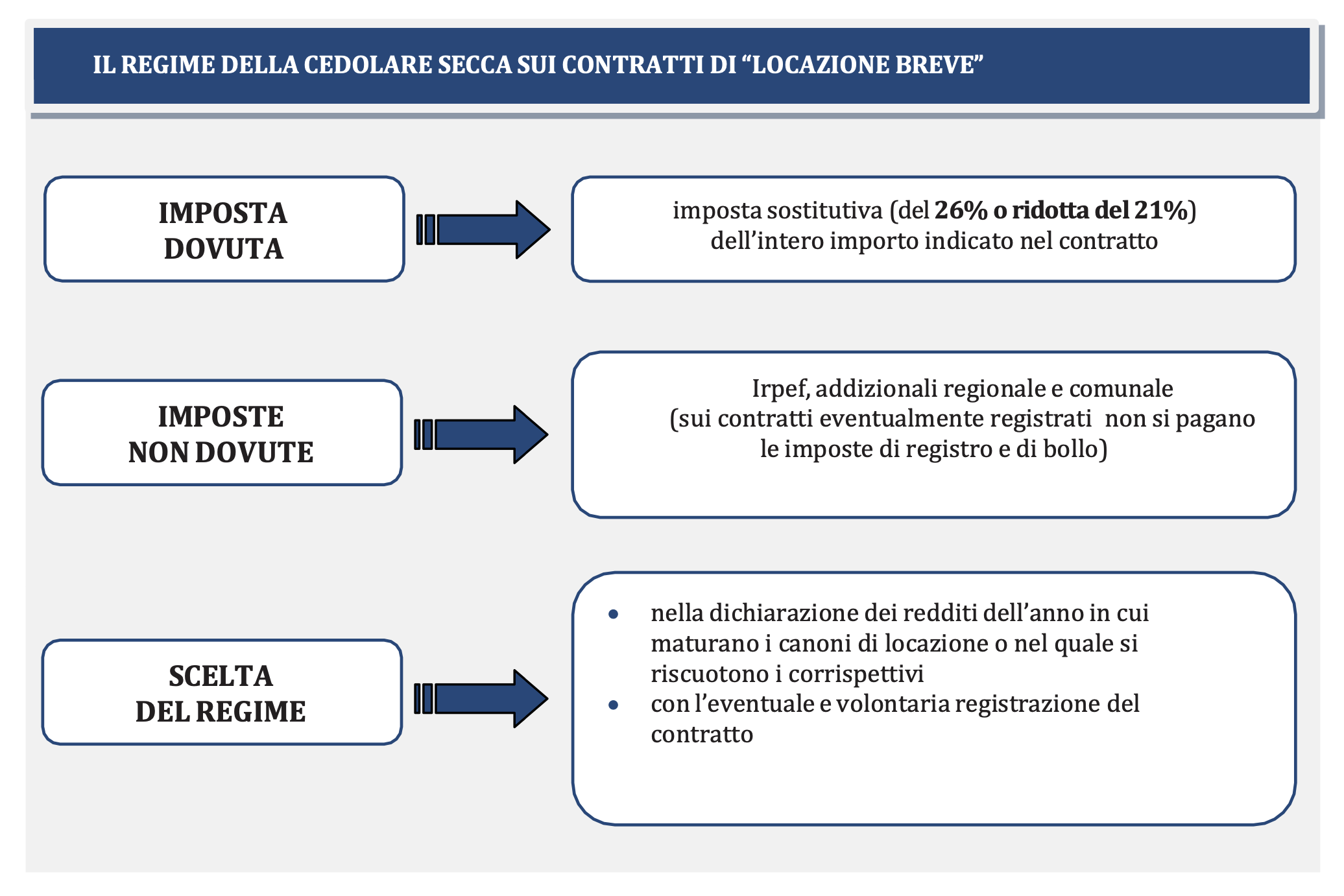

I redditi che derivano dalla stipula di contratti di locazione breve possono essere assoggettati a tassazione con due modalità distinte:

- la tassazione ordinaria, che prevede l’assoggettamento ad Irpef dei canoni di locazione, forfettariamente ridotti in misura ordinaria del 5%, secondo le aliquote previste dalla normativa (attualmente dal 23% al 43%), alle quali si sommano le addizionali regionali e comunali.

- la cedolare secca che prevede il pagamento di un’imposta sostitutiva dell’Irpef e delle addizionali pari al 26%, ridotta al 21% per i redditi riferiti ai contratti di locazione breve stipulati per una sola unità immobiliare a scelta del contribuente per ciascun periodo d’imposta.

La possibilità di applicare le disposizioni in materia di “cedolare secca sugli affitti” è la principale novità introdotta dalla normativa citata e consente in molti casi di abbattere il carico fiscale sui contribuenti favorendo l’emersione del sommerso. È però importante ricordare che dal 2021 l’applicabilità̀ della cedolare secca alle locazioni brevi è prevista solo se nell’anno si destinano a questa finalità al massimo quattro appartamenti. Infatti, oltre questa soglia l’attività̀ esercitata si considera svolta in forma imprenditoriale. Infine, è utile ricordare che l’assoggettamento ad Irpef è considerato il regime di tassazione ordinario dei canoni di locazione, mentre la cedolare secca è un regime facoltativo opzionale che va scelto esplicitamente. Tale opzione può essere effettuata con la dichiarazione dei redditi relativa all’anno in cui i canoni sono maturati o i corrispettivi sono riscossi.

Se, come accade sempre più frequentemente, i contratti di locazione non sono conclusi direttamente ma tramite intermediari (ad esempio portali on line), all’atto del pagamento tali intermediari devono operare, in qualità di sostituti d’imposta, una ritenuta del 21%, da effettuarsi a titolo d’acconto sull’ammontare dei canoni e corrispettivi, ed effettuare il relativo versamento. Ciò significa che il locatore, entro il termine per il versamento a saldo delle imposte sui redditi, è tenuto a determinare l’imposta dovuta (ordinaria o sostitutiva) e a versare quanto dovuto previa sottrazione delle ritenute d’acconto subite.

La scelta fra il regime ordinario e la cedolare secca

La scelta fra i due regimi non sempre è agevole e va fatta tenendo in considerazione diversi fattori quali:

- la presenza di altri redditi che fanno aumentare il reddito complessivo, determinando l’applicazione di un’aliquota di imposta più elevata;

- la presenza di oneri detraibili e deducibili che possono essere portati in deduzione dall’Irpef, ma non dalle imposte sostitutive come nel caso della cedolare secca.

In linea di massima, al crescere del reddito complessivo del contribuente cresce la convenienza ad applicare la cedolare secca, ma questa diminuisce al crescere delle detrazioni fiscali di cui il contribuente può beneficiare. Ad esempio, si consideri il semplice caso del contribuente che non ha altri redditi oltre a quelli da locazione: questi potrebbe avere convenienza ad applicare la tassazione ordinaria qualora abbia effettuato interventi di ristrutturazione straordinaria che gli danno diritto a delle detrazioni che potrebbero anche azzerare l’Irpef da pagare e dei quali non potrebbe beneficiare in caso di cedolare secca. Ovviamente, ogni contribuente fa caso a sé ed il proprio consulente fiscale è la persona più titolata a dare le indicazioni di convenienza relativa effettuando opportune simulazioni.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.