I fondi pensione sono strumenti per la previdenza complementare destinati ad integrare le future prestazioni pensionistiche. Hanno interesse a aderirvi tutti coloro che vogliono accantonare risorse per ottenere una pensione integrativa rispetto a quella che verrà fornita dalla previdenza pubblica di base. Grazie all’allungamento dell’aspettativa di vita, l’età della pensione dura mediamente circa 20 anni, ma i nuovi sistemi di calcolo delle prestazioni pensionistiche ne determineranno una progressiva riduzione. In altre parole, il gap pensionistico, ovvero la differenza fra l’importo dell’ultima retribuzione e quello della prima pensione, è destinato ad ampliarsi con il nuovo sistema di calcolo retributivo degli assegni pensionistici. Per incentivare il risparmio previdenziale, sono state introdotte consistenti agevolazioni fiscali per coloro che aderiscono a forme di previdenza complementare. In questo articolo esploreremo quelle principali, distinguendo fra quelle nella fase di versamento dei contributi, quelle nella fase di rivalutazione dei versamenti effettuati e quelle nella fase di erogazione delle prestazioni previdenziali integrative.

La deduzione fiscale dei contributi

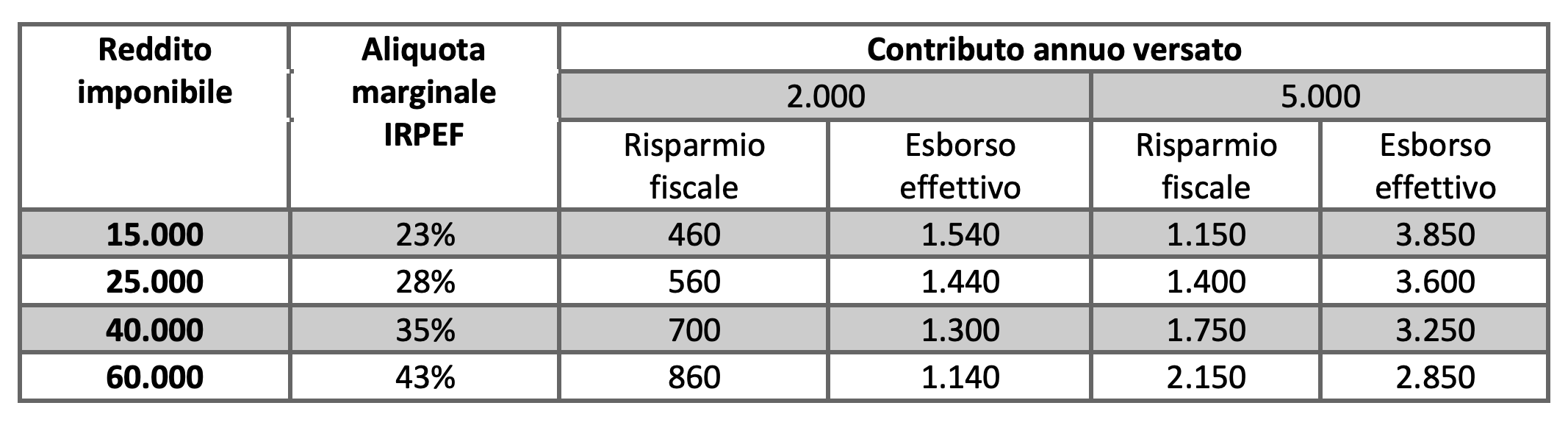

Una delle principali agevolazioni fiscali offerte dai fondi pensione riguarda la deduzione dei contributi versati. In Italia, i contributi versati alle forme di previdenza complementare sono deducibili dal reddito complessivonella misura massima di5.164,57euro annui. Questo significa che i contributi versati abbassano l’imponibile fiscale di un importo pari ai contributi stessi, consentendo di ridurre le imposte dovute. Ad esempio, se il mio reddito imponibile, sul quale sono calcolate le imposte, è pari a 60.000 euro ed effettuo un versamento di 5.000 euro in un fondo pensione, il reddito imponibile si riduce a 55.000 euro con un abbattimento del prelievo fiscale pari alla propria aliquota marginale. Per meglio comprendere il funzionamento della deduzione fiscale, è opportuno ricordare che i redditi delle persone fisiche soggetti all’IRPEF scontano un’aliquota progressiva che sale al crescere del reddito e va dal 23% sui redditi più bassi al 43% su quelli superiori a 50.000 euro lordi annui. Dunque, i contributi versati al fondo pensione abbassano la base imponibile, determinando un risparmio fiscale immediato pari all’aliquota più alta della fascia di reddito di appartenenza. La tabella che segue aiuta a comprendere il risparmio effettivo immediato di un versamento al fondo pensione per importi pari a 2.000 e 5.000 euro per differenti livelli di reddito imponibile.

Occorre ricordare che non beneficia della deduzione il TFR dei lavoratori dipendenti versato nel fondo pensione e che sulla contribuzione dedotta sarà poi applicata la tassazione al momento della percezione della prestazione, così come illustrato più avanti.

Inoltre, è opportuno sottolineare che la deduzione spetta anche se il contributo alla forma di previdenza è sostenuto per ifamiliari a carico. Pertanto, un genitore ormai prossimo alla pensione potrebbe pensare di conciliare risparmio immediato per sé con l’inizio di un piano di previdenza integrativa per il proprio figlio. Infatti, l’adesione precoce alle forme di previdenza complementare porta notevoli benefici in termini di riduzione della tassazione in fase di erogazione della prestazione, così come verrà spiegato più avanti.

Tassazione agevolata sui rendimenti.

Un altro beneficio fiscale offerto dai fondi pensione riguarda la tassazione agevolata sui rendimenti generati dagli investimenti del fondo. Su tali rendimenti viene applicata un’imposta sostitutiva del 20%sul risultato netto maturato in ciascun periodo di imposta, anziché quella ordinaria del 26% (con una ulteriore riduzione al 12,5% per i rendimenti prodotti da titoli di Stato italiani o equiparati). Inoltre, è prevista l’esenzione dal pagamento dell’imposta di bollopari allo 0,20% annuo.

Tassazione agevolata delle prestazioni erogate

Le prestazioni erogate in fase di integrazione della pensione pubblica sono tassate, anziché secondo le aliquote ordinarie, con unaritenuta a titolo di impostanella misura del15%, che si riduce dello0,3%per ogni anno eccedente il 15° di partecipazione alle forme pensionistiche complementari, fino ad un minimo del 9%. Ad esempio, se ho aderito ad un fondo pensione a 30 anni ed inizio a percepire la prestazione integrativa a 65 anni, tali prestazioni saranno soggette ad una tassazione pari al 9%; infatti, essendo la mia “anzianità” di adesione pari a 35 anni, la tassazione sarà pari a 15% – 6% (0,3 x 20 anni). Dunque, aderire presto alle forme di previdenza complementare massimizza il beneficio fiscale. Infine, è importante sottolineare che la tassazione avverrà solo su quella quota del montante finale frutto dei versamenti e non su quella dovuta alla rivalutazione del capitale che ha già subito la tassazione sui rendimenti nel corso del tempo.

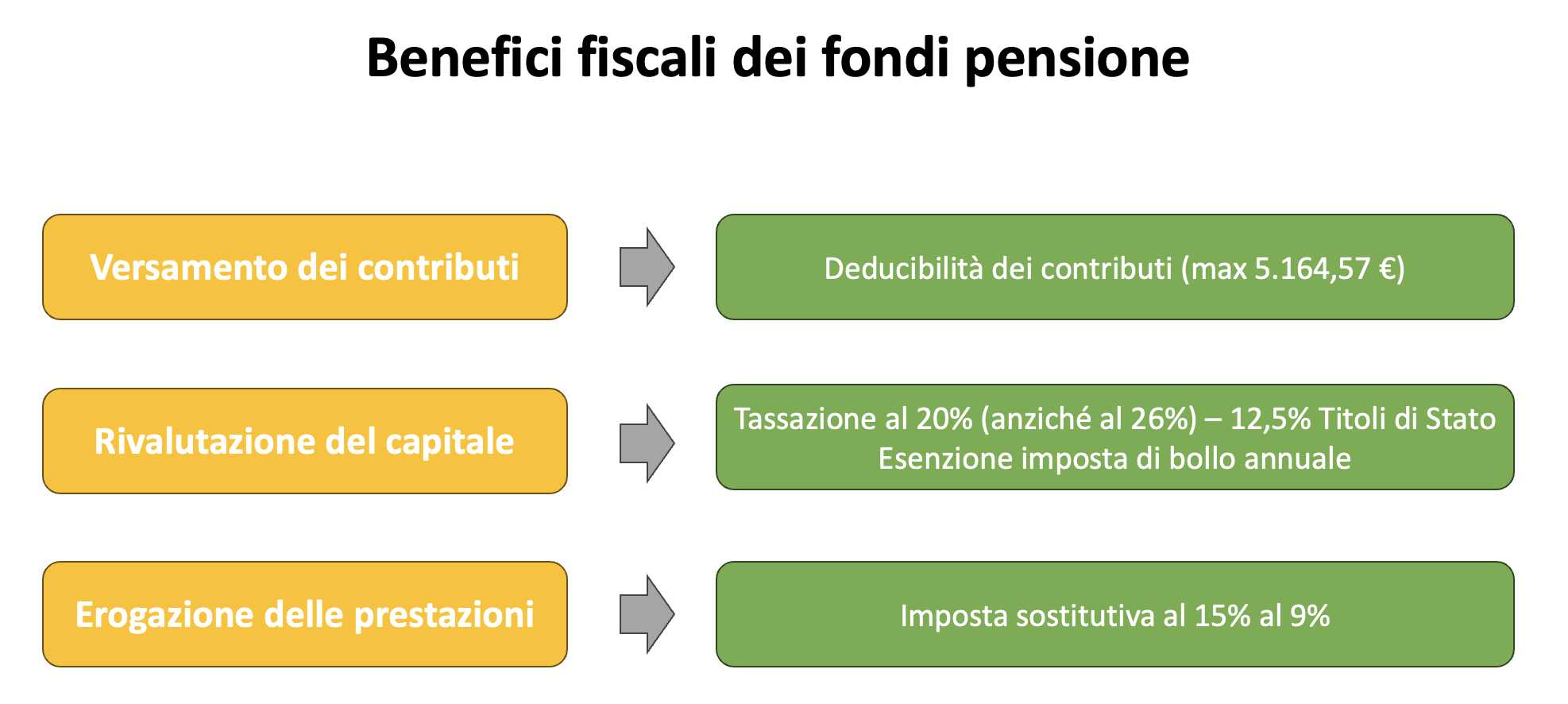

Lo schema che segue può aiutare a riassumere i benefici fiscali derivanti dai fondi pensione e a fare chiarezza

Discorso a parte va fatto per le eventuali anticipazioni per acquisto o ristrutturazione della prima casa o per eventuali altre esigenze personali, diverse dalle spese sanitarie straordinarie, che prevedono una tassazione con aliquota al 23%.

Conclusioni

I vantaggi fiscali dei fondi pensione rappresentano spesso un elemento cruciale nella decisione di molti investitori di pianificare la propria pensione attraverso questi strumenti finanziari. La combinazione di deduzioni fiscali sui contributi, tassazione agevolata sui rendimenti e sulle prestazioni all’uscita fornisce un incentivo significativo per coloro che cercano di garantirsi un tenore di vita adeguato durante la pensione. È però opportuno ricordare che,sebbene i benefici fiscali siano notevoli e non vadano sprecati, la scelta di aderire ad un fondo pensione va sempre ponderata attentamente, in quanto le risorse allocate in tale forma di previdenza sono destinate ad un momento spesso lontano quale quello del pensionamento. Pertanto, è opportuno aver già destinato una parte dei propri risparmi al soddisfacimento di esigenze più prossime nel tempo o a far fronte ad eventuali imprevisti. Partire da un’attenta valutazione degli obiettivi personali e delle risorse finanziarie necessarie per soddisfarli, possibilmente indirizzati dal proprio consulente finanziario, è la strada maestra per conciliare vantaggi fiscali e soddisfacimento degli obiettivi di vita.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.