In questi giorni, gli studenti stanno ricevendo le pagelle scolastiche con i voti di fine anno che “certificano” la qualità dei loro apprendimenti. Anche in finanza esiste qualcosa di simile, una sorta di pagella che attribuisce un voto agli emittenti dei titoli. Vediamo brevemente come funzionano queste giudizi.

Una delle grandi categorie di strumenti finanziari nelle quali i risparmiatori possono investire sono le obbligazioni. Le obbligazioni rappresentano prestiti a fronte dei quali si riceve un compenso periodico alle scadenze concordate ed il diritto alla restituzione del capitale al termine del periodo prestabilito. Le obbligazioni si possono distinguere a seconda della tipologia dell’emittente (ovvero del debitore) in titoli di Stato (quando il debitore è appunto uno Stato), corporate bond (quando il debitore è un emittente privato) e altri titoli (ad esempio quelli di emittenti sovranazionali). Le obbligazioni garantiscono ai loro sottoscrittori rendimenti che dipendono da vari fattori, tra i quali ha grande rilevanza la solidità dell’emittente. Meno è solido l’emittente, maggiore sarà il rendimento richiesto dagli investitori per compensare il rischio aggiuntivo che essi corrono di non vedersi rimborsare interessi e/o capitale. Come fa un investitore a valutare con semplicità e attendibilità i rischi di insolvenza dell’emittente un’obbligazione? Si tratta di un’operazione assai complessa, spesso difficile non solo per i piccoli risparmiatori, ma talvolta anche per operatori del settore finanziario. Ecco perché esistono società specializzate che effettuano analisi approfondite della solidità finanziaria di emittenti pubblici e privati ed esprimono un giudizio sotto forma di rating, ovvero una valutazione che per convenzione è espressa in lettere come accade per le pagelle degli studenti americani.

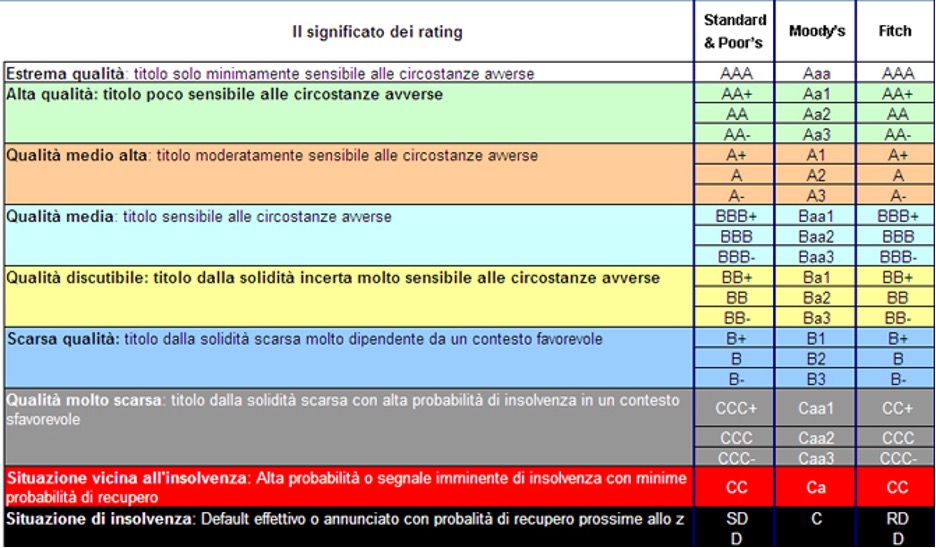

Dunque, il rating è un giudizio espresso in lettere su una scala predefinita che esprime l’affidabilità creditizia di un emittente. Alla lettera A corrisponde un livello di solidità maggiore e dunque un grado più elevato affidabilità. Alla lettera B corrisponde un grado di solidità ed affidabilità inferiore, che continua a ridursi fino alla lettera D. Per ottenere il rating, una società o uno Stato devono fare esplicita richiesta ad un’agenzia che, una volta ottenuto l’incarico, effettua un’analisi approfondita dei bilanci, studia i fondamentali economici e finanziari, incontra i manager delle società per raccogliere ulteriori informazioni. Sono tre le grandi società di rating internazionali: Standard & Poor, Moody’s e Fitch. La tabella che segue sintetizza e confronta le scale di giudizio delle differenti agenzie di rating.

Al diminuire del rating cresce la dipendenza del debitore dal contesto economico-finanziario. I titoli più solidi tendono ad avere la capacità di rimborsare regolarmente i propri debiti anche in contesti economici sfavorevoli, mentre quelli meno solidi ne sono maggiormente condizionati ed in caso di andamento economico sfavorevole hanno maggiori probabilità di diventare insolventi. Per semplicità, si è soliti distinguere due grandi aggregati di titoli in base al rating: quelli investment grade (che vanno da AAA a BBB-) e quelli non investment-grade, detti anche high yield (che vanno da BB+ o inferiore). La seconda categoria è costituta da titoli con alto rendimento ed alto rischio, che dovrebbero essere assenti dai portafogli degli investitori poco propensi alle perdite. L’Italia attualmente si colloca nella “zona” bassa dell’investment grade avendo rating Baa3 per Moody’, BBB+ per Standard & Poor, Baa3 per Fitch. I Paesi con tripla A sono Australia, Danimarca, Germania, Lussemburgo, Norvegia, Paesi Bassi, Singapore, Svezia e Svizzera. Tutti questi Paesi hanno ottenuto la massima promozione da parte delle principali agenzie di rating.

Sebbene siano diffuse le critiche al sistema del rating e alla sua capacità di prevedere il fallimento degli emittenti (esistono casi di aziende che avevano rating molto elevati che sono fallite nel giro di pochi mesi), esso resta una prima metodologia di valutazione della qualità dei debitori, ancora imprescindibile per gli investitori. D’altronde, le statistiche dimostrano una forte correlazione tra rating e probabilità di fallimento nel medio periodo. In ogni caso la diversificazione del portafoglio è l’unica arma veramente valida a disposizione degli investitori per difendersi dagli imprevisti di mercato e pertanto resta sempre vero il detto delle nostre nonne che ci invitava a “non mettere tutte le uova nello stesso paniere.”

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.