Nel corso dell’ultima settimana sono circolate alcune bozze della legge di bilancio 2024 che rivedono parzialmente i requisiti necessari per il pensionamento. Le norme proposte non modificano i requisiti anagrafici e contributivi per accedere ai trattamenti pensionistici stabiliti dalla c.d. “legge Fornero”, ma introducono eccezioni che hanno l’obiettivo di anticipare il pensionamento rispetto ai criteri ordinari, come ad esempio per la nota “quota 103” che è in scadenza a fine anno. Vediamo, dunque, a che età e con quali requisiti si andrà presumibilmente in pensione nel prossimo anno.

Requisiti ordinari di pensionamento

Per la generalità dei lavoratori esistono due “canali” di accesso alle prestazioni pensionistiche: la pensione di vecchiaia e quella anticipata. Nel primo caso il requisito determinante per poter percepire la pensione è rappresentato dall’età anagrafica, mentre nel secondo dagli anni di contribuzione. I requisiti sono differenti se si è iniziato a lavorare prima del 31.12.1995 o dopo tale data. Infatti, nel primo caso i lavoratori appartengono al cosiddetto sistema misto di calcolo della pensione, mentre nel secondo al sistema contributivo. Andiamo per ordine e cerchiamo di fare chiarezza. I requisiti base per accedere alle prestazioni pensionistiche sono i seguenti:

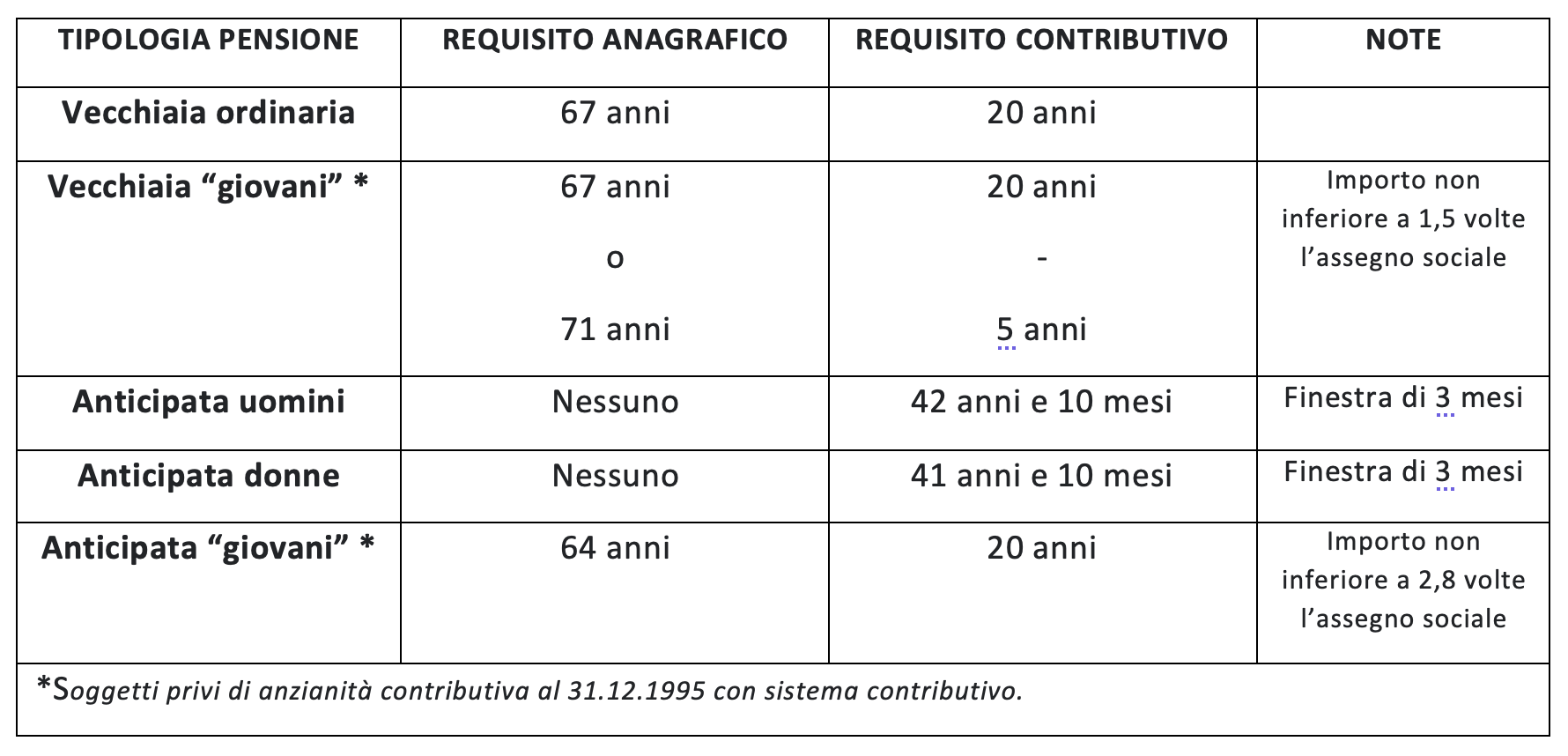

- per la pensione di vecchiaia sono richiesti 67 anni di età e minimo 20 anni di anzianità contributiva, ma per i lavoratori che hanno iniziato a lavorare dopo il 31.12.1995 si aggiunge l’ulteriore requisito che l’importo della pensione non risulti inferiore a 1,5 volte l’importo dell’assegno sociale; in caso contrario, i lavoratori più giovani possono accedere alla pensione di vecchiaia solo al compimento dei 71 anni con cinque anni di contribuzione effettiva

- per la pensione anticipata è richiesta un’anzianità contributiva pari almeno a 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne; diversamente, i lavoratori che hanno iniziato a lavorare dopo il 31.12.1995 possono conseguire il diritto alla pensione anticipata al compimento dei 64 anni, a condizione che abbiano almeno 20 anni di contribuzione ed una prima rata di pensione non inferiore a 2,8 volte l’importo mensile dell’assegno sociale, attualmente pari a circa 503 euro.

Nel caso delle pensioni anticipate può essere prevista una c.d. finestra d’uscita, ovvero un momento successivo a quello in cui si raggiungono i requisiti a partire dal quale si consegue il diritto a percepire il trattamento. Si tratta di uno “stratagemma” per posticipare il pensionamento effettivo: ad esempio, se la finestra è pari a 3 mesi e si raggiungono i requisiti il 30 giugno, si inizia a percepire il trattamento pensionistico a partire dal 1° ottobre e non dal 1° luglio.

La tabella che segue sintetizza le regole di base:

Le principali opzioni per anticipare il pensionamento e le modifiche proposte per il 2024

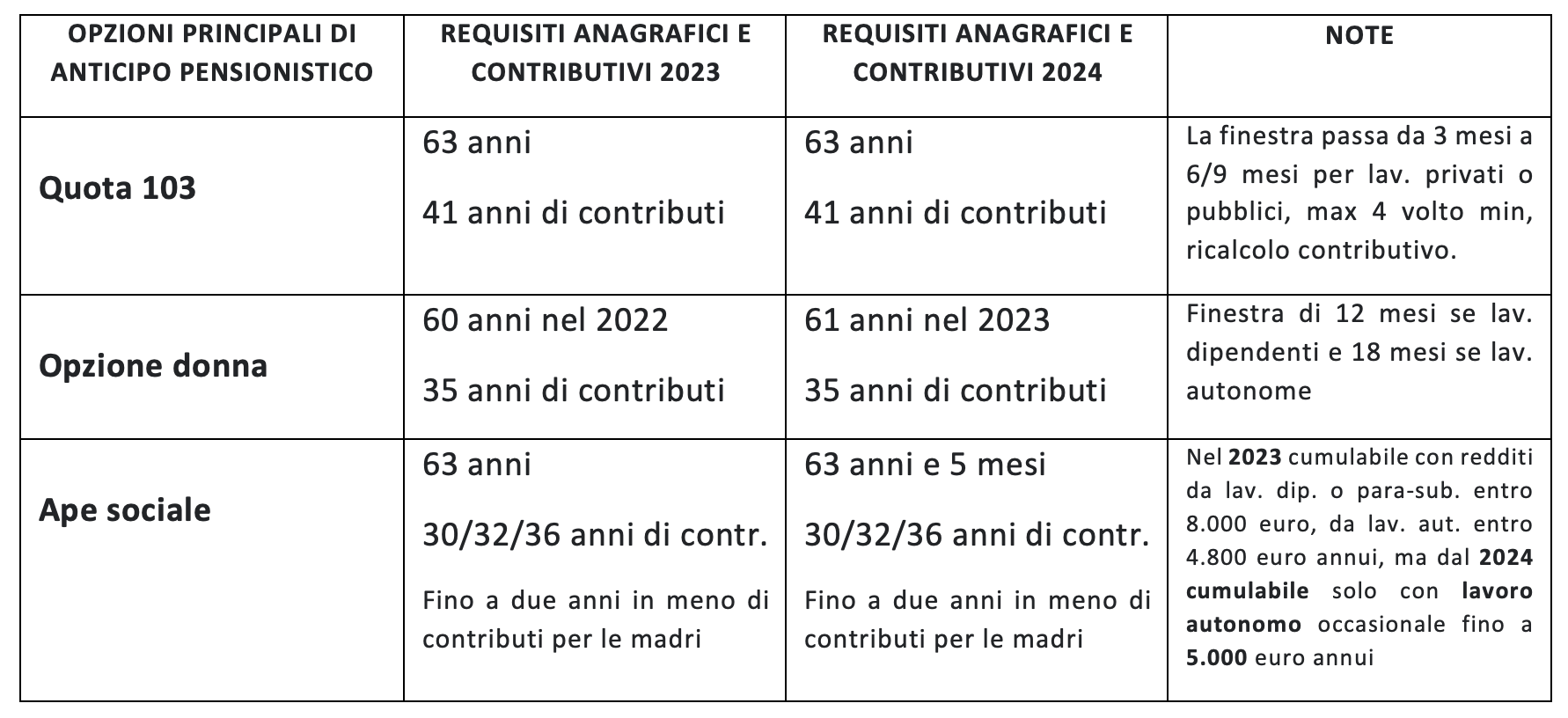

Le regole di base sopra illustrate prevedono eccezioni più favorevoli nel caso di lavoratori precoci e di categorie di lavori considerati particolarmente usuranti, che per brevità non approfondirò ora. A queste eccezioni si aggiungono le cosiddette “Quota 103”, “Opzione donna” ed Ape sociale.

La quota 103 prevede che i lavoratori che maturano i requisiti entro il 31.12.2023 possono accedere alla pensione anticipata con almeno 62 anni di età e 41 anni di contributi. In questo modo, rispetto alle regole generali stabilite per la pensione anticipata “ordinaria”, è possibile raggiungere i requisiti pensionistici con uno “sconto” di 10 mesi per le donne ed 1 anno e 10 mesi per gli uomini. Per poter percepire tale pensione, occorre però rispettare una finestra di 3 mesi; inoltre, l’assegno pensionistico lordo erogato è limitato a 5 volte il minimo Inps fino all’età della pensione di vecchiaia. Le prime bozze di bilancio prevedevano una sostituzione della quota 103 con “quota 104”: 63 anni di età e 41 di contributi. Questa scelta sembra essere stata accantonata ed anche per il 2024 dovrebbe rimanere in vigore quota 103, ma con ulteriori limitazioni quali: la finestra di uscita si allungherebbe da 3 a 7 mesi per i lavoratori privati e a 9 mesi per quelli pubblici, il valore lordo mensile della pensione non dovrà essere superiore a 4 volte il minimo Inps (2.250 euro circa), l’assegno verrebbe ricalcolato con il metodo contributivo con penalizzazioni stimate intorno al 4%. Si tratta di restrizioni che probabilmente ridurranno molto l’utilizzo di questa opportunità di pensionamento anticipato.

L’“Opzione donna”, la cui proroga è presente anch’essa nella bozza della legge di bilancio, è una forma di prepensionamento a favore delle lavoratrici che posseggono specifici requisiti anagrafici e contributivi e si trovano in una delle condizioni indicate dalla legge (caregivers, invalidi 74%, dipendenti o licenziate da aziende con tavolo di confronto per la gestione della crisi aziendale). Le modifiche proposte per il 2024 prevedono la necessità di avere entro il 2023 almeno 61 anni di età e 35 anni di contributi(con il requisito anagrafico che scende di 1 anno con 1 figlio e di 2 anni con 2 o più figli).

Infine, vi è la cosiddetta “Ape sociale”, rivolta a quei lavoratori che hanno almeno 63 anni e si trovano in particolari situazioni, quali la perdita del posto di lavoro, essere “caregiver”, avere una ridotta capacità lavorativa o che abbiano svolto particolari professioni. Nelle bozze circolate, nel 2024 dovrebbe essere innalzata l’età richiesta fino a 63 anni e 5 o 6 mesi.

Inoltre, è previsto che il requisito relativo all’importo minimo della pensione anticipata per i lavoratori con il metodo contributivo passi da 2,8 a 3 volte l’assegno sociale, con esclusione delle donne con figli.

La tabella sotto cerca di fare ordine nei vari requisiti necessari per anticipare il pensionamento rispetto alle regole ordinarie, evidenziando anche le differenze fra la normativa in vigore e quella prevista il prossimo anno:

In attesa dell’approvazione della legge di bilancio, non resta che sperare in una futura riforma pensionistica che sia più organica, non basata su mille eccezioni particolari, ma che preveda regole certe e stabili e che consenta, magari a fronte di penalizzazioni in termini di importo della pensione, una maggiore flessibilità di uscita dal mondo del lavoro. Solo così si potranno conciliare le esigenze di contenimento della spesa pubblica con una maggiore libertà nel poter decidere se e quando interrompere l’attività lavorativa in relazione alle proprie esigente personali e familiari.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.