Giovedì scorso la Banca Centrale Europea ha alzato i tassi ufficiali di riferimento dello 0,25%, portando il tasso sui finanziamenti principali al 4,50%, quello sui depositi al 4,00% e quello sui rifinanziamenti marginali al 4,75%. Ma la riunione di settembre del Consiglio direttivo della BCE è stata anche l’occasione per aggiornare le stime sull’andamento dell’economia europea nei prossimi mesi ed anni, dal quale dipenderanno anche i futuri tassi di interesse, oltre al benessere di tutti i cittadini dell’Unione. Cosa dicono le nuove previsioni BCE dell’andamento atteso del PIL, dell’inflazione, dell’occupazione e dei salari? Quali i livelli futuri dei tassi di interesse? Quali le prospettive per mutuatari ed investitori sulla base del nuovo scenario? Ecco una sintesi di quello che accadrà secondo la BCE.

Dove andrà l’economia europea secondo la BCE?

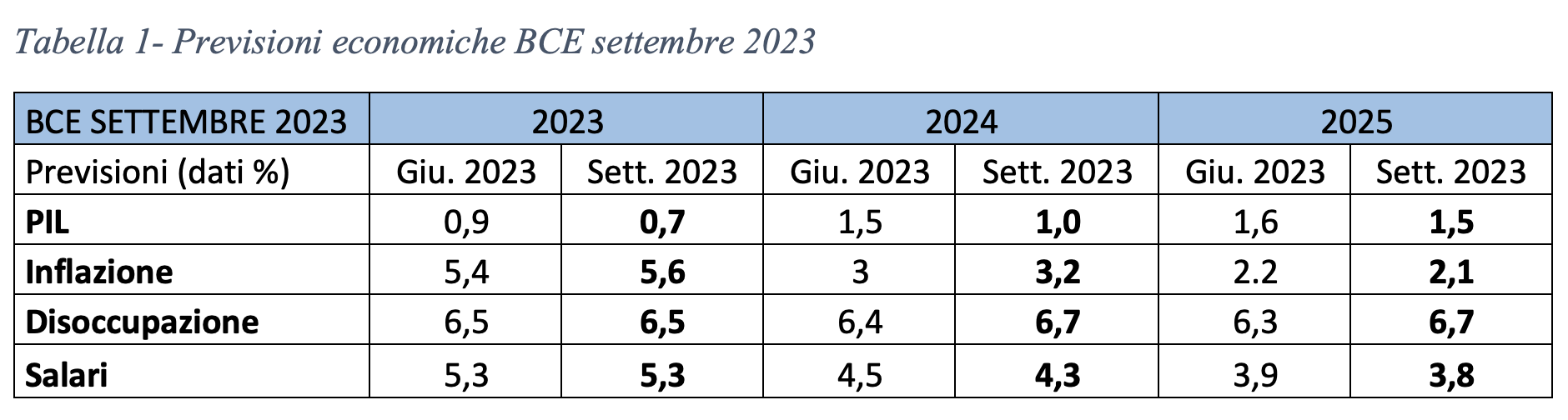

Le proiezioni economiche di settembre 2023 sono un misto di cattive e buone notizie rispetto a quelle effettuate prima dell’estate e sono sintetizzate nella tabella sotto.

Le stime di inflazione degli esperti BCE sono state riviste al rialzo per quest’anno e l’anno prossimo e sono pari al 5,6% per il 2023 ed al 3,2% per il 2024, mentre è stata rivista al ribasso la previsione del 2025, al 2,1% dal 2,2% precedente. Secondo la BCE, la maggiore lentezza nella discesa dell’inflazione è imputabile da un lato al nuovo rialzo dei prezzi energetici e dall’altro al graduale futuro ritiro delle misure adottate dai governi per contenere i rincari delle bollette. In altre parole, i consumatori pagheranno di più del previsto carburanti e bollette, in parte a causa dell’andamento dei prezzi di mercato ed in parte per il venire meno dei contributi pubblici. Cosa succederà invece alla crescita economica? Le previsioni sono state riviste significativamente al ribasso allo 0,7% per il 2023, all’1% per il 2024 e all’1,5% per il 2025. La correzione al ribasso più importante è quella relativa al 2024, pari al -0,50% rispetto alle previsioni precedenti, e probabilmente sarà dovuta al forte rallentamento dell’ultimo trimestre 2023 e della prima parte del 2024. Al contrario, nella seconda parte del prossimo anno dovrebbe farsi strada la ripresa economica, favorita da un’inflazione in discesa più marcata e da un mercato del lavoro caratterizzato da un progressivo aumento dei salari, previsti in incremento del 4,3%. In parole più semplici: poiché nella seconda metà del 2024 i salari dovrebbero salire più dell’inflazione, il reddito reale dei consumatori è destinato a salire e con esso il livello dei consumi e della crescita economica. Dunque, un rallentamento economico dei prossimi trimestri è quasi certo ma, sebbene una recessione economica non sia esclusa, essa dovrebbe essere breve nella durata e modesta nelle dimensioni se non interverranno eventi imprevisti.

Quale il futuro dei tassi di interesse?

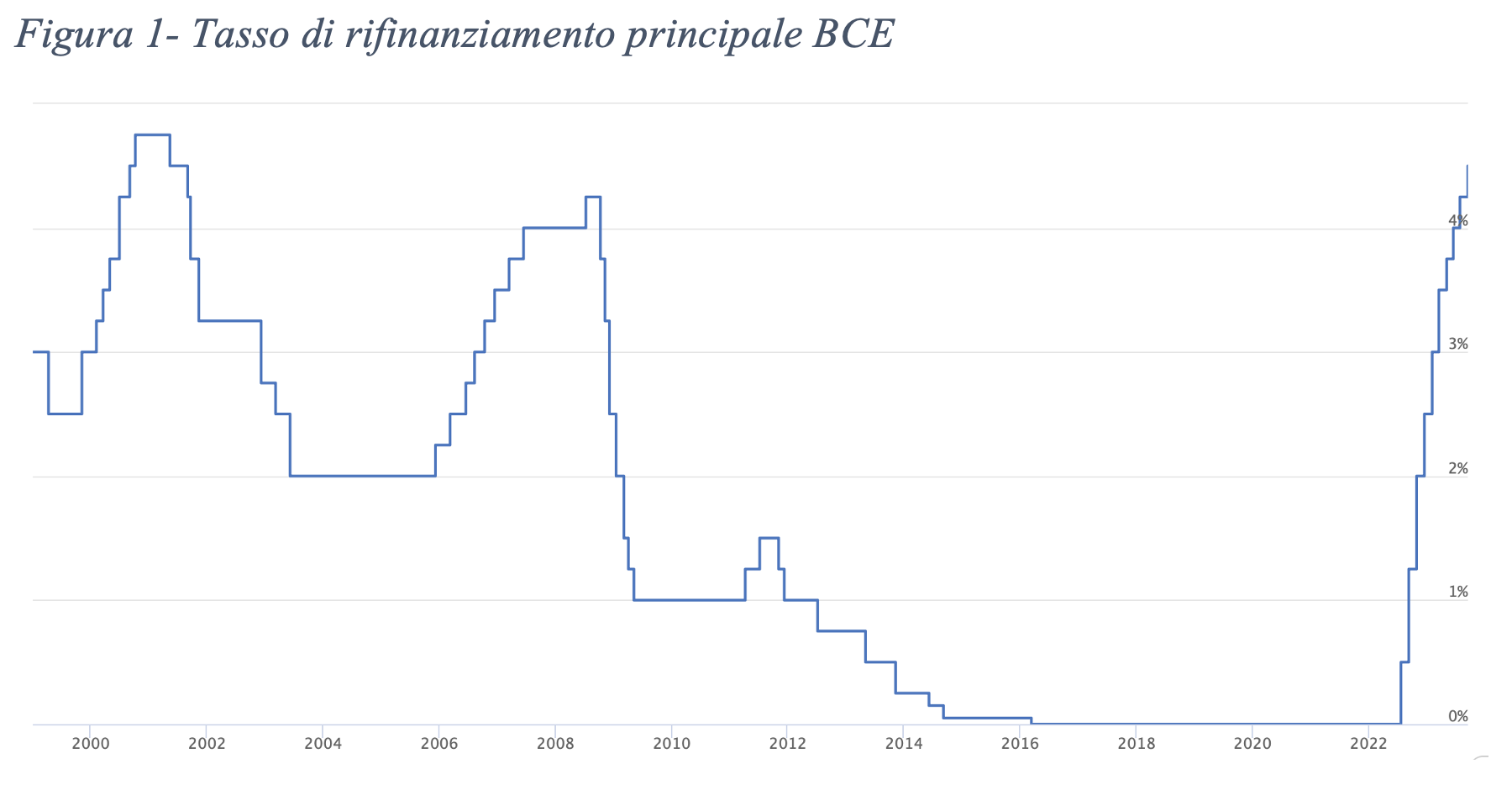

Perché la BCE ha ritenuto necessario incrementare ulteriormente i tassi di interesse sebbene l’economia sia prevista in rallentamento? Non era più saggio attendere dopo i ripetuti rialzi dei mesi scorsi, realizzati con una rapidità mai sperimentata dalla nascita dell’euro, come mostrato dal grafico sotto?

Il motivo principale è dovuto al rialzo delle previsioni sull’inflazione attesa. La Banca Centrale Europea non ha mai nascosto che la sua priorità è la lotta all’inflazione, come previsto nel suo mandato, anche a costo di rallentare temporaneamente la crescita economica. Infatti, un’inflazione stabile e prevedibile contribuisce in maniera determinante alla crescita dell’economia e dell’occupazione di medio-lungo periodo. In realtà, sebbene da parte di molti politici in Europa si sottolinei con tono critico che questa mossa rallenterà la crescita e renderà più oneroso finanziarsi, è proprio questo l’obiettivo che la Banca Centrale persegue con le proprie politiche: contenere la crescita economica per raffreddare l’inflazione che è ancora lontana dall’obiettivo dichiarato del 2%. Un’inflazione troppo alta per un periodo troppo lungo è in grado di distruggere ricchezza e potere di acquisto più di un moderato e temporaneo rallentamento economico. Meglio allora procedere ora ad un ulteriore rialzo dei tassi, ha pensato la maggioranza del Consiglio direttivo della BCE, che essere costretti ad effettuarne altri più consistenti in futuro. Ma sarà davvero l’ultimo rialzo? Le parole della governatrice Christine Lagarde sembrano far intendere che, se l’inflazione si muoverà lungo il sentiero previsto, sarà proprio così: “il livello raggiunto dai tassi, se mantenuto per un periodo sufficientemente lungo, consente di raggiungere il target di inflazione”. Dunque, salvo imprevisti, i tassi ufficiali non saranno ulteriormente rialzati, ma rimarranno a questo livello per un periodo prolungato, secondo molti economisti almeno per i prossimi 12 mesi.

Quali le prospettive per mutuatari ed investitori sulla base del nuovo scenario?

Il recente incremento del livello dei tassi e le nuove prospettive di politica monetaria impatteranno in maniera determinante sul costo dei finanziamenti e sulle remunerazioni che i risparmiatori potranno percepire:

- coloro che hanno contratto mutui o altri prestiti a tasso variabile vedranno ulteriormente salire il costo dei finanziamenti, almeno fino al mese prossimo (poiché il tasso e l’importo delle rate tende ad essere aggiornato con un poco di ritardo), con tassi Euribor a cui sono agganciati che dovrebbero attestarsi vicino al 4% e mutui a tasso variabile intorno al 5%; per i ribassi probabilmente occorrerà attendere abbastanza, con l’Euribor che potrebbe impiegare un paio di anni per riscendere al 3% ed il tasso dei mutui al 4%;

- chi ha liquidità da investire, vedrà crescere le opportunità di investimento ben remunerate, soprattutto per le obbligazioni a breve termine che ormai offrono rendimenti intorno al 4%, anche su strumenti finanziari con profili di rischio medio-bassi.

Sia i mutuatari che gli investitori dovrebbero approfittare del nuovo e più definito contesto dei tassi per verificare con il proprio consulente, nelle prossime settimane, la validità delle scelte effettuate e le eventuali modifiche. Nel farlo, è indispensabile non dimenticare che il contesto di mercato, per quanto importante, è sempre subordinato alle proprie individuali condizioni finanziarie ed ai propri obiettivi familiari poiché, come diceva Seneca, “non esiste vento favorevole per il marinaio che non sa dove andare”.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.