In un contesto di mercati turbolenti, è essenziale adottare strategie che permettano di proteggere il proprio capitale, ma allo stesso tempo cercare di garantirne la crescita nel lungo termine. Come si possono conciliare questi obiettivi contrastanti? Non è forse vero che a rendimenti attesi più alti corrispondono maggiori rischi? Tuttavia, un patrimonio ben strutturato può bilanciare queste esigenze. Vediamo come.

Organizzare il proprio patrimonio per “conti mentali”

Si è soliti ripetere che il primo passo da compiere nella gestione del proprio patrimonio è quello di definire chiaramente i propri obiettivi e l’orizzonte temporale entro il quale realizzarli e solo successivamente individuare gli strumenti finanziari adeguati a raggiungerli. Si tratta di una regola frequentemente disattesa poiché la maggior parte dei risparmiatori considera il proprio patrimonio come un’entità unica, con un orizzonte temporale indefinito, destinato a soddisfare la vaga esigenza del “non si sa mai”. Si tratta del più grande errore nella pianificazione finanziaria. Una regola d’oro è invece quella di organizzare il proprio patrimonio per “conti mentali”.

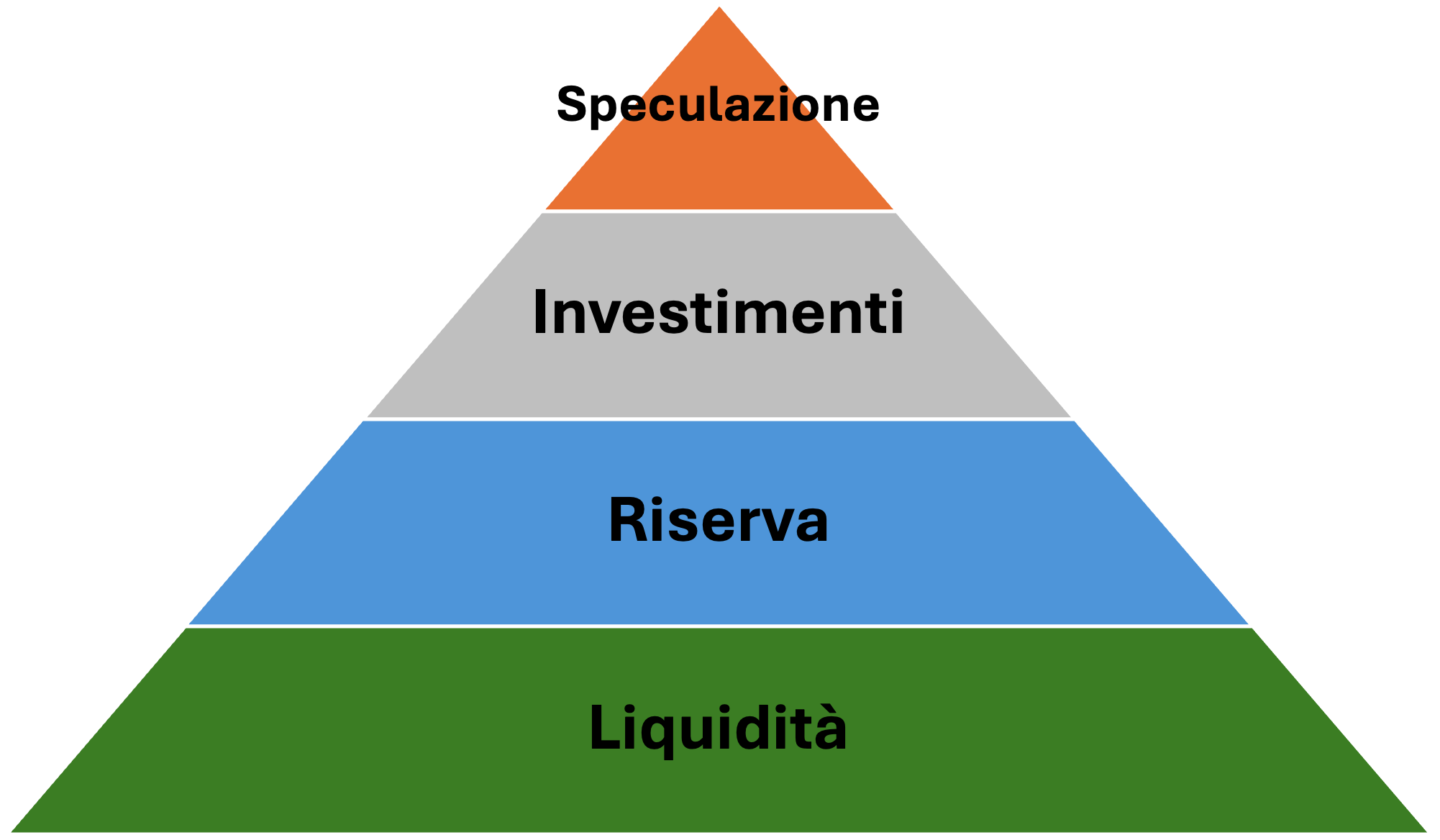

Una famiglia tipo potrebbe avere quattro conti mentali:

- un primo conto mentale destinato alla liquidità, per far fronte alle spese mensili;

- un secondo conto mentale destinato ad una riserva di sicurezzain grado di coprire gli imprevisti e le spese già pianificate nel breve termine (orientativamente entro i successivi 24 mesi);

- un terzo conto mentale destinato a soddisfare le principali esigenze familiari di più lungo periodo, come il capitale destinato allo studio dei figli piccoli, il risparmio finalizzato all’integrazione della pensione e così via;

- un quarto conto mentale destinato al cosiddetto capitale aspirazionale, ovvero a quegli obiettivi facoltativi solitamente riservati alle famiglie che hanno risorse più che sufficienti per i primi tre conti mentali, o ad attività di natura speculativa.

L’immagine sotto prova a sintetizzare quanto appena detto e ricorda che, come tutte le costruzioni, è bene partire da solide fondamenta prima di passare ai piani più alti.

Per semplicità nell’immagine sopra manca l’area dedicata alla protezione da eventi imprevisti gravi (come esplosioni e incendi degli immobili di proprietà, responsabilità civile verso terzi, morte improvvisa o invalidità permanente). Questi rischi sono difficili da affrontare senza una copertura assicurativa adeguata, poiché anche patrimoni relativamente elevati potrebbero non essere sufficienti ad affrontare eventi di questo tipo. Si tratta, dunque, di un’area di bisogno che non va mai trascurata.

Perché è importante organizzare il proprio patrimonio per “conti mentali”

Suddividere il patrimonio in “compartimenti” permette di gestirlo in modo differenziato. I risparmi destinati alla riserva o ad obiettivi a breve termine dovrebbero essere investiti in attività finanziarie con rendimenti bassi ma rischi contenuti, come titoli di stato o depositi bancari. Gli investimenti a medio e lungo termine possono essere destinati a strumenti finanziari con rendimenti più incerti, ma rivalutazioni più consistenti nel tempo. Una piccola parte del portafoglio può essere destinata ad obiettivi speculativi, che sfruttano la volatilità dei mercati e i momenti di crisi come potenziale opportunità di acquisto.

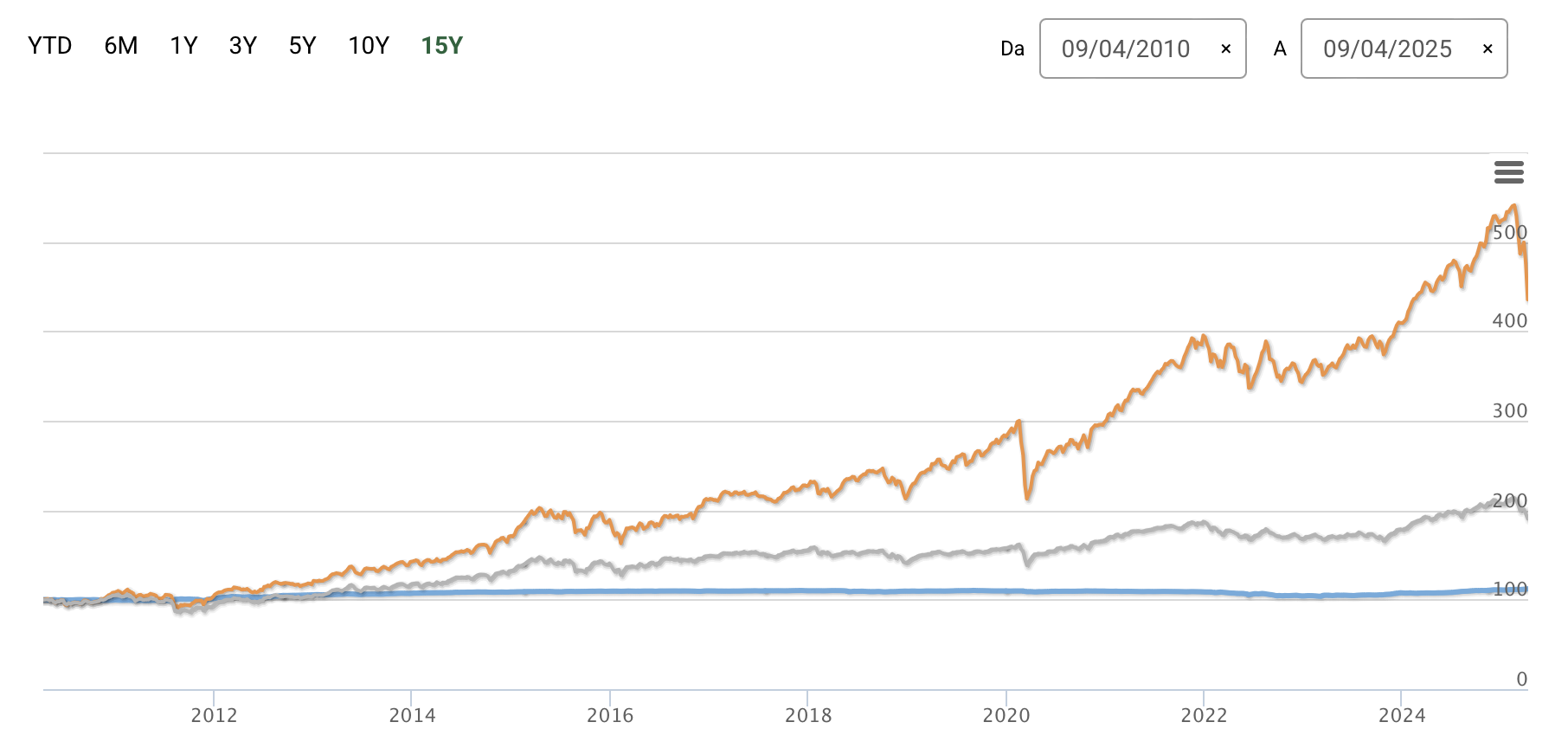

Il grafico sotto evidenzia l’andamento negli ultimi 15 anni di un portafoglio composto solo da titoli di stato a breve termine (in blu), di un portafoglio bilanciato in azioni, obbligazioni e titoli di stato (in grigio) e di uno totalmente azionario (in arancione).

Le attività finanziarie indicate in blu presentano rendimenti contenuti e non espongono a rischi significativi, anche durante periodi turbolenti come quelli attuali. Al contrario, le attività indicate in arancione sono maggiormente adatte alla speculazione di breve termine o agli investimenti a lunghissimo termine con un alto rischio. In posizione centrale, vi è un portafoglio appropriato a chi desidera opportunità di rendimento nel medio-lungo termine, accettando una certa volatilità nel breve.

Conclusioni

La suddivisione del portafoglio per aree di bisogno permette ai risparmiatori di evitare preoccupazioni riguardo alla volatilità dei mercati nel breve termine. Se il capitale destinato alle spese imminenti è investito in strumenti finanziari non influenzati dalle oscillazioni del mercato, non vi è motivo di preoccuparsi. Parallelamente, queste oscillazioni possono rappresentare un’opportunità di acquisto a prezzi più vantaggiosi per la parte del patrimonio destinata agli obiettivi di lungo termine o alle finalità puramente speculative. “Dare un nome” ai soldi dopo aver pianificato gli obiettivi di vita costituisce il primo fondamentale passo per trasformare il proprio patrimonio in uno strumento di serenità, piuttosto che una fonte di stress psicologico.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.