Da lunedì 20 ottobre e fino alle ore 13.00 di venerdì 24 ottobre 2025 (salvo chiusura anticipata), parte la nuova emissione del BTP Valore, il Titolo di Stato pensato esclusivamente per i risparmiatori individuali e affini (i cosiddetti retail). Il titolo avrà una durata di 7 anni e prevede cedole trimestrali che aumentano progressivamente nel tempo, grazie a un meccanismo detto “step-up”. Ma cosa significa esattamente? Con questo meccanismo le cedole riconosciute agli investitori crescono in base a una precisa suddivisione temporale: in questo caso nei primi 3 anni la cedola sarà di un certo importo, nei successivi 2 anni aumenterà, e salirà ulteriormente negli ultimi 2 anni (da cui la formula “3+2+2 anni”). A ciò si aggiunge un premio finale extra dello 0,8% per chi mantiene il titolo fino alla scadenza. Quali sono nel dettaglio le sue caratteristiche? Conviene davvero sottoscrivere questo BTP?

Le caratteristiche del titolo

Di seguito sono riportate le principali caratteristiche dell’emissione BTP Valore, pensate per offrire chiarezza anche a chi non ha particolare dimestichezza con il linguaggio finanziario:

- durata: 7 anni

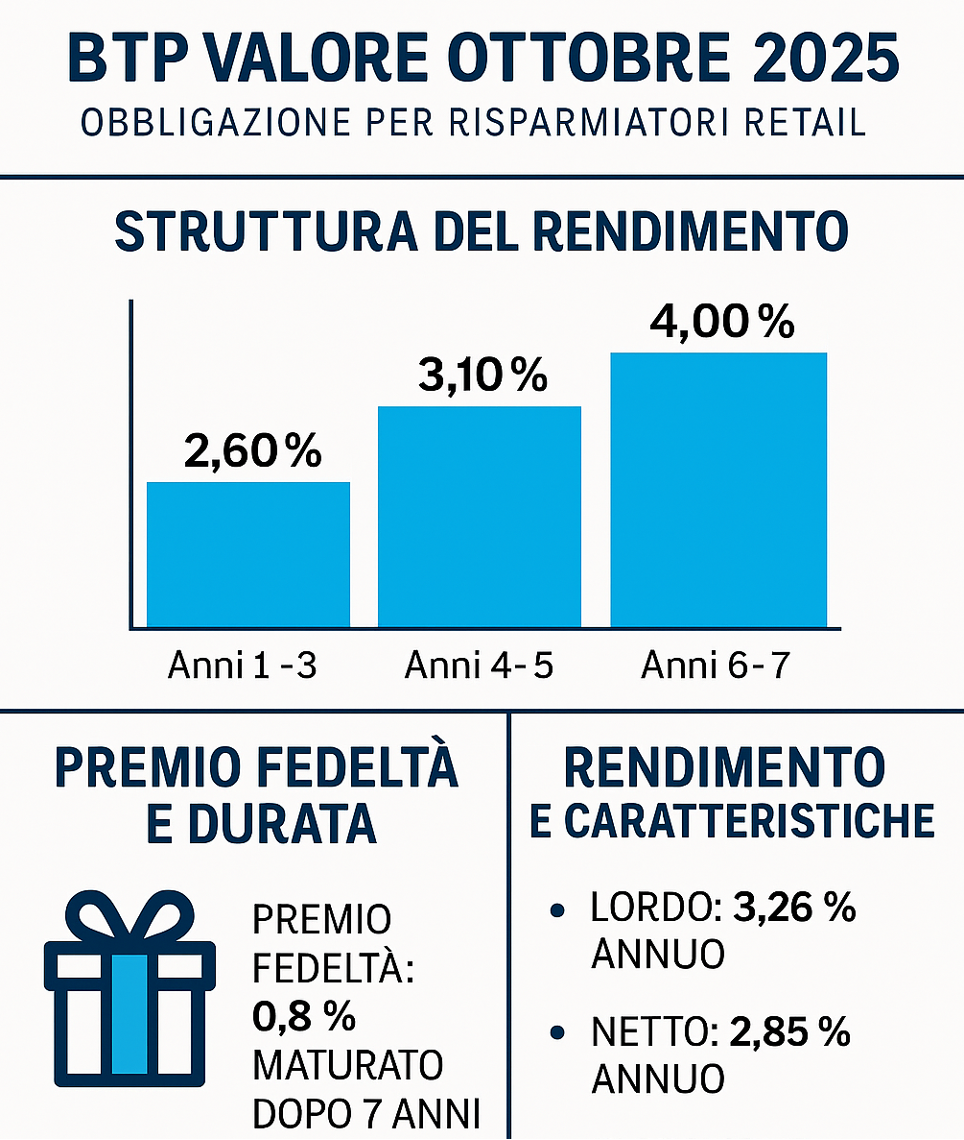

- cedole trimestrali crescenti nel tempo, secondo il meccanismo “step-up” di 3+2+2 anni, che prevede i seguenti rendimenti:

- 2,60% per il 1°, 2° e 3° anno

- 3,10% per il 4° e 5° anno

- 4,00% per il 6° e 7° anno;

- premio finale extra pari allo 0,8% del capitale nominale investito, riservato a chi acquista il titolo durante il periodo di “collocamento” (cioè la finestra temporale in cui è possibile acquistare il titolo direttamente dallo Stato) e lo detiene fino alla scadenza;

- tassazione agevolata al 12,5%, come per tutti i buoni del Tesoro, su cedole e premio finale extra.

I tassi così comunicati potranno essere solo confermati o rivisti al rialzo al termine del collocamento, qualora le condizioni di mercato lo richiedessero.

Chi e come si può sottoscrivere il BTP Valore?

Il Titolo è riservato ai soli risparmiatori individuali e affini (cosiddetti retail). Il collocamento avverrà sulla piattaforma elettronica MOT (il mercato telematico delle obbligazioni e Titoli di Stato di Borsa Italiana). Chi vorrà potrà sottoscrivere il Btp in banca o presso gli uffici postali, presso i quali si detiene un conto deposito titoli; o anche direttamente online attraverso il proprio home-banking, se abilitato alla funzione di trading online. Non sono previsti limiti o tetti all’emissione. Sarà possibile sottoscrivere titoli a partire da 1.000 euro e per suoi multipli. Il Titolo potrà essere acquistato alla pari (prezzo pari a 100) e senza commissioni durante i giorni di collocamento. Il codice ISIN che indentifica il titolo nel periodo di collocamento è: IT0005672016. I sottoscrittori potranno sempre cederlo, interamente o in parte, prima della sua scadenza senza vincoli. Attenzione: la vendita avviene alle condizioni di mercato, cioè il prezzo di vendita può essere superiore o inferiore al prezzo di acquisto iniziale, a seconda dell’andamento dei tassi di interesse e delle condizioni di mercato.

Quanto rende il BTP Valore?

Considerando i tassi comunicati dal Tesoro, il tasso di rendimento lordo a scadenza del titolo, comprensivo del bonus finale, è pari al 3,26%, corrispondente ad un rendimento netto del 2,85%.Ovviamente, chi dovesse detenere il titolo per un periodo più breve della durata complessiva, realizzerà un rendimento differente in quanto non incasserà il premio fedeltà e potrebbe trovarsi a rivendere il titolo sul cosiddetto mercato secondario ad un prezzo diverso da quello di emissione. La regola che condiziona i prezzi delle obbligazioni è tanto semplice quanto contro-intuitiva: i prezzi si muovono nella direzione opposta a quella dei tassi di interesse. Ad esempio, se acquisti un BTP a 100 euro con un tasso del 3% e i nuovi titoli vengono emessi al 2%, il tuo titolo sarà più richiesto e il suo prezzo salirà sopra i 100 euro. Al contrario, quando i tassi salgono, le obbligazioni già emesse si deprezzano, poiché gli investitori tendono a preferire le nuove con rendimenti più elevati. Dunque, se il rendimento del titolo per coloro che lo manterranno fino alla scadenza sarà pari a quello indicato sopra, quello realizzabile da chi dovesse venderlo anticipatamente potrebbe essere molto diverso. Lo scenario di breve termine è orientato verso una stabilizzazione dei tassi, ma 7 anni sono un periodo lungo per fare previsioni.

Conviene acquistare questa emissione di BTP valore?

È sempre complesso rispondere ad una domanda del genere. Pur potendo partire dal rendimento atteso a scadenza e confrontarlo con quello di investimenti alternativi, ogni strumento finanziario va valutato soprattutto in relazione ai propri obiettivi di investimento, all’orizzonte temporale, al profilo di rischio ed al modo nel quale è stato investita la restante parte del proprio patrimonio. Partendo dall’analisi del rendimento a scadenza, il BTP in collocamento ha un rendimento lordo maggiore di quello dei BTP di pari scadenza attualmente disponibili sul mercato che si aggira intorno al 3% lordo. Dunque, in termini relativi questo BTP è certamente più conveniente di quelli sul mercato di durata simile.

Questo titolo non è però adatto a tutti, ma solo a quegli investitori che hanno:

- un orizzonte di medio-lungo periodo,

- una propensione al rischio medio-bassa

- una concentrazione non elevata di titoli di Stato italiani in portafoglio

Al contrario, dovrebbero valutare strumenti alternativi quegli investitori che hanno:

- un orizzonte temporale breve, poiché la vendita prima della scadenza potrebbe comportare delle perdite in conto capitale;

- una propensione al rischio medio-alta, poiché vi sono investimenti alternativi, come un portafoglio diversificato di azioni, che offrono rendimenti più elevati su orizzonti così lunghi;

- hanno già una percentuale elevata di titoli di Stato in portafoglio (a meno di non voler sostituire parte di quelli detenuti in portafoglio).

In sintesi, il BTP valore è indicato per chi cerca stabilità e rendimento moderato su un orizzonte pluriennale, mentre chi punta a rendimenti più elevati o ha già molti titoli di Stato dovrebbe valutare altre soluzioni.

Considerazioni finali

Dal punto di vista del solo rendimento, questo BTP offre ritorni leggermente superiori a quelli di titoli similari di pari scadenza, ma non rappresenta una scelta valida per tutti. È fondamentale ricordare che lo strumento finanziario “migliore” in assoluto non esiste: esiste soltanto quello più adatto a ciascuno di noi, in base agli obiettivi personali, all’orizzonte temporale, alla propensione al rischio, alla tipologia di titoli già posseduti e alla grandezza complessiva del portafoglio. Per esempio, un giovane lavoratore che sta iniziando a costruire il proprio patrimonio e ha un orizzonte temporale molto lungo potrebbe privilegiare strumenti con maggiore potenziale di rendimento e rischio, come un portafoglio diversificato che includa anche azioni. Al contrario, un pensionato che ha bisogno di sicurezza e liquidità potrebbe preferire investimenti più stabili e prevedibili: per lui, il BTP potrebbe essere una scelta adatta per garantire un flusso di reddito regolare, a patto che la quota di titoli di Stato italiani in portafoglio non sia già eccessiva. Ecco perché, sebbene il rendimento prospettico sia un fattore importante nelle scelte di investimento, non dovremmo mai limitarci alla domanda: “quanto mi rende?”, ma affiancarvi altre quali: “questo titolo fa al caso mio?”, “migliora la diversificazione dei miei risparmi?”. Nel caso non fossimo in grado di rispondere da soli a questi interrogativi, è opportuno farsi aiutare da un consulente preparato al quale non delegare totalmente le scelte, ma con il quale condividere i propri obiettivi di vita e le strategie efficaci per raggiungerli. È altrettanto importante, però, impegnarsi in prima persona nell’educazione finanziaria per assumere decisioni più consapevoli e responsabili. In fin dei conti, il miglior investimento è quello nella propria conoscenza.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.