Se stai cercando di farti un’idea su come investire i tuoi risparmi, è molto probabile che ti sia imbattuto in espressioni quali “breve termine”, “medio termine” e “lungo termine” o espressioni similari quali “breve, medio e lungo periodo”. È possibile che il tuo consulente finanziario ti abbia chiesto qual è il tuo orizzonte temporale (se non lo ha mai fatto ti consiglio di considerare di cambiarlo). Quando si parla di orizzonte temporale dei propri investimenti ci si riferisce al periodo di tempo per il quale i propri risparmi possono rimanere investiti prima di essere liquidati per spenderli. Ma cosa si intende per breve, medio e lungo periodo? E soprattutto perché è così importante definire correttamente il proprio orizzonte temporale quando si tratta di investimenti finanziari?

Cosa si intende per breve, medio e lungo periodo?

Non esistono regole precise per definire la durata di un investimento, ma definizioni indicative sì. Solitamente per breve termine si intende un periodo inferiore ai due anni, per medio termine dai due ai cinque anni e per lungo termine superiore ai 5 anni. Avere ben chiare queste indicazioni è fondamentale per evitare errori quando si prendono decisioni sui propri investimenti e soprattutto quando ci si confronta con il proprio consulente.

Perché è importante definire l’orizzonte temporale dei propri investimenti?

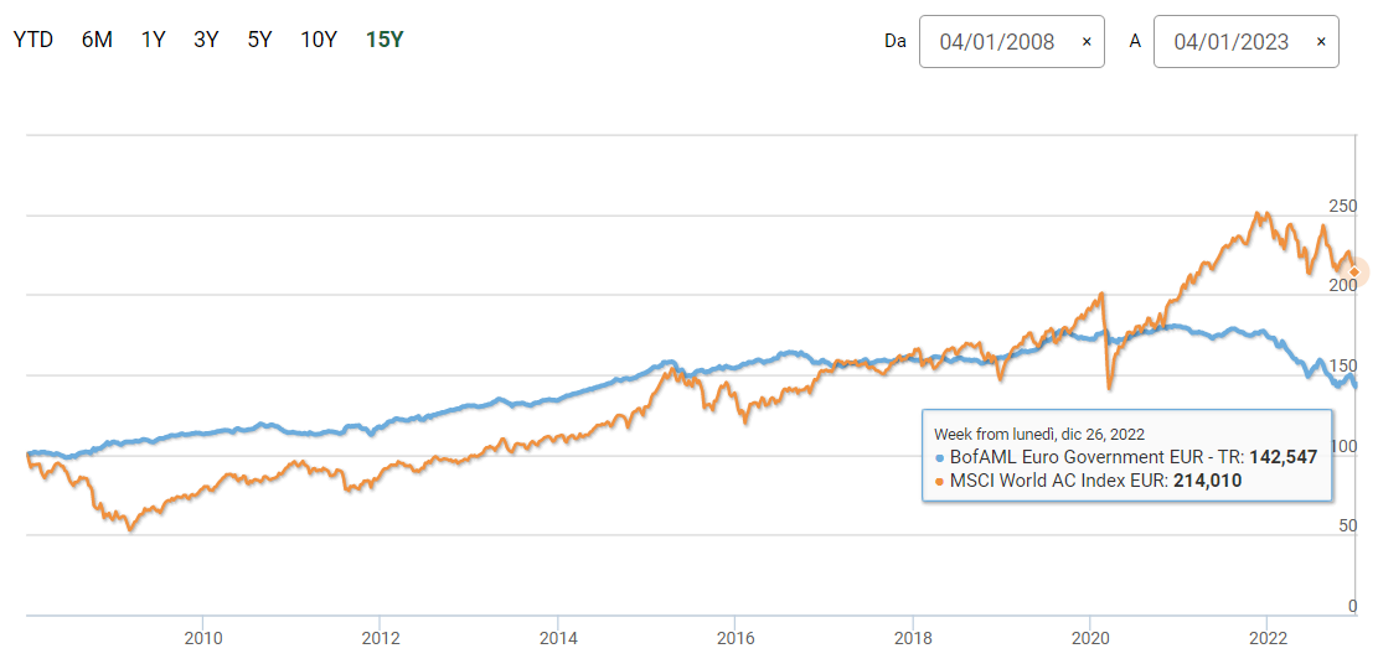

Il concetto di orizzonte temporale è strettamente legato a quello di rischio: le attività più redditizie nel lungo termine sono solitamente caratterizzate da un maggior livello di incertezza dei rendimenti nel breve termine; al contrario, quelle meno rischiose offrono rendimenti più stabili a breve termine, a fronte di guadagni più contenuti nel lungo periodo. Il grafico sotto illustra proprio due attività che si differenziano per rischio e rendimento. La prima (in blu) si caratterizza per un rendimento basso, ma abbastanza costante, la seconda (in rosso) per un andamento molto più instabile nel breve e nel medio termine a fronte di rendimenti più sostanziosi nel lungo periodo.

A questo punto dovrebbe essere ben chiaro che definire i propri obiettivi di spesa e la tempistica entro cui si realizzeranno è di fondamentale importanza. Obiettivi più vicini nel tempo richiedono la scelta di strumenti finanziari caratterizzati da minore incertezza dei risultati anche su orizzonti temporali contenuti, quali i titoli di stato a breve termine o i depositi bancari. Al contrario, quanto più si allunga l’orizzonte temporale tanto più è possibile optare per strumenti finanziari caratterizzati da maggiore incertezza nel breve termine, “ricompensata” da rendimenti più elevati nel medio-lungo periodo, come le obbligazioni a lungo termine o le azioni. Ad esempio, se si sta risparmiando per comprare la propria auto il prossimo anno, allora è certamente opportuno evitare di comprare azioni, che potrebbero esporre a gravi perdite nel breve, e limitarsi ad investimenti obbligazionari con scadenze contenute. Al contrario, se si è un giovane lavoratore e si sta risparmiando per integrare la pensione fra trent’anni, è possibile accettare nel breve termine una maggiore incertezza a fronte di una prospettiva di rendimento più elevato nel lungo periodo. In altre parole, solo un orizzonte temporale maggiore consente di assumere maggiori rischi a fronte di un guadagno potenzialmente più elevato. Tutto chiaro? Per effettuare scelte di investimento corrette è essenziale pensare a lungo termine senza tralasciare il breve.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.