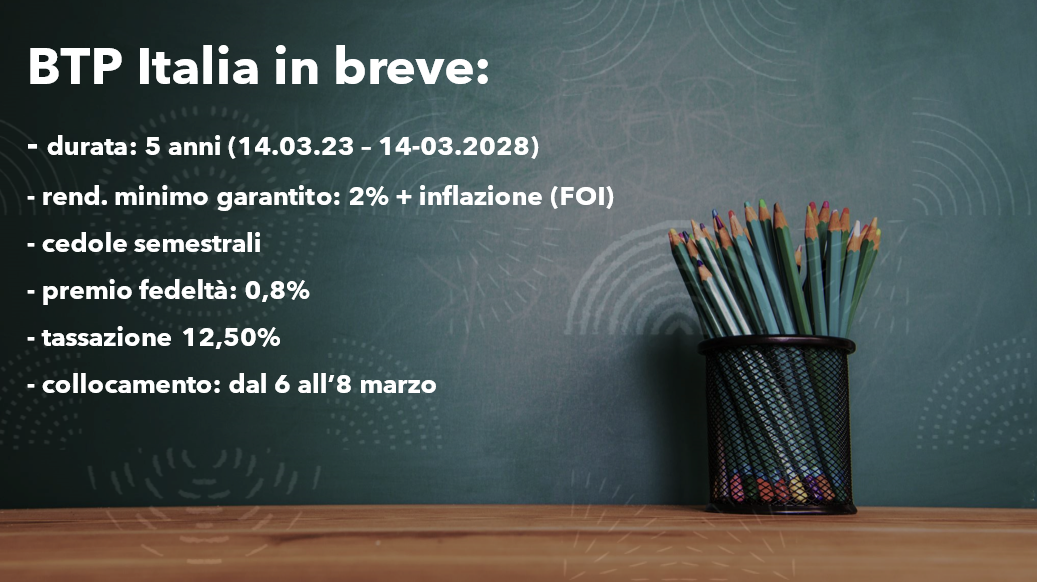

Torna il BTP Italia, titolo di Stato pensato per proteggere i risparmi dall’innalzamento dei prezzi. La diciannovesima emissione, la prima del 2023, avrà una durata di 5 anni e prevede un premio fedeltà pari all’8 per mille per coloro che, acquistandolo all’emissione, lo deterranno fino a scadenza. Vediamo in dettaglio le caratteristiche del titolo e se può essere conveniente sottoscriverlo.

Quali sono le caratteristiche del titolo?

Il BTP Italia di prossimo collocamento ha una durata pari a 5 anni ed una scadenza fissata al 14 marzo 2028. La sua caratteristica peculiare, che lo distingue dagli altri BTP “ordinari” che prevedono un tasso fisso predeterminato all’emissione, è quella di offrire un rendimento indicizzato all’inflazione italiana ed in particolare all’indice dei prezzi al consumo per le famiglie di operai e impiegati (FOI), esclusi i tabacchi. Dunque, il rendimento effettivo del titolo lo si conoscerà solo a scadenza, mentre fin da ora sarà noto il tasso di rendimento reale, ovvero la percentuale che verrà sommata all’inflazione misurata tempo per tempo durante la vita del titolo.

Qual è il tasso di rendimento reale offerto dal titolo? Quello definitivo lo si conoscerà il prossimo 9 marzo, ma fin da ora è noto il tasso cedolare minimo, pari al 2%, al quale si sommerà il tasso di inflazione italiana. Il pagamento avverrà due volte all’anno come per tutti i BTP: ogni sei mesi verrà erogata una cedola, che sarà al tasso annuo fisso stabilito diviso per due, calcolata sul capitale rivalutato in base all’inflazione e maggiorata del livello dell’inflazione stessa. Dunque, il sottoscrittore di questo BTP riceverà una cedola semestrale minima dello 1% (pari al 2% annuo diviso 2), calcolata sul valore nominale del titolo rivalutato secondo l’andamento dell’indice FOI dell’inflazione italiana (esclusi i tabacchi), aumentata dello stesso livello di inflazione. Ad esempio, se si investissero 1.000 euro e nel primo semestre successivo all’emissione il tasso di inflazione dovesse essere pari al 3%, la cedola corrisposta al sottoscrittore risulterebbe dalla somma di 10,30 euro, pari all’1% di 1.030 (ovvero il capitale iniziale rivalutato del 3%), a cui si aggiungerebbero i 30 euro di rivalutazione per un totale di 40,30 euro.

Agli investitori che acquisteranno il titolo durante il periodo di collocamento e lo deterranno fino alla scadenza, verrà corrisposto anche un premio fedeltà pari allo 0,8% del capitale nominale acquistato (che corrisponde ad un rendimento aggiuntivo annuo dello 0,16%). Un’ultima notazione: nel caso, attualmente poco probabile, di deflazione (ovvero di diminuzione del livello medio dei prezzi) è prevista la restituzione del capitale nominale iniziale.

Conviene sottoscrivere il nuovo BTP Italia?

Ovviamente non è possibile rispondere in maniera univoca ad una domanda di questo tipo, ma è possibile fare qualche considerazione di carattere generale per favorire una scelta consapevole. Il principale vantaggio di questa tipologia di titoli è quello di fornire agli investitori una protezione contro l’aumento del livello dei prezzi italiani, soprattutto nel caso questo dovesse risultare più elevato del previsto. Fatta questa precisazione, per valutare la convenienza di un titolo e l’opportunità di inserirlo nel proprio portafoglio, occorre considerare tre aspetti:

- Il rendimento del titolo rispetto ad altri di durata e tipologia simile;

- Il contesto di mercato nel quale ci si trova;

- la tipologia di titoli già detenuta in portafoglio.

Quanto al primo aspetto, nel caso di un titolo indicizzato all’inflazione, per effettuare un confronto di convenienza con titoli di durata e tipologia simile, è opportuno calcolare la cosiddetta break even inflation, ovvero quel livello di inflazione che eguaglia il rendimento di un titolo legato all’inflazione a quello di un “tradizionale” titolo a tasso fisso di durata corrispondente. Ad esempio, poiché in questo momento un BTP a tasso fisso con durata di 5 anni ha un rendimento a scadenza pari al 4% circa, per l’attuale BTP in collocamento il livello di break even inflation è pari all’2% (4% meno la cedola reale fissata all’2%). Dunque, se nei prossimi 5 anni il livello medio di inflazione dovesse essere superiore al 2%, il titolo in collocamento si rivelerebbe conveniente in termine relativi, mentre non lo sarebbe nel caso in cui l’inflazione risultasse più bassa. Dunque, il livello di convenienza relativa del titolo dipende dall’inflazione attesa in Italia nei prossimi anni. Secondo le previsioni del più recente bollettino economico della Banca d’Italia, nello scenario di base l’inflazione italiana dovrebbe essere di poco superiore al 6% nel 2023, per scendere sotto il 4% nel 2024 ed attestarsi intorno al 2% negli anni successivi. Ipotizzando che tali previsioni si rivelassero corrette, il rendimento del BTP Italia in collocamento a scadenza potrebbe oscillare fra il 5% ed il 5,5% annuo lordo. Trattandosi di rendimenti superiori al 4,00% di un BTP a tasso fisso di pari scadenza, l’attuale emissione appare competitiva in termini relativi. Ovviamente, se i livelli di inflazione effettiva nei prossimi anni dovessero essere più bassi di quelli attesi oggi, il rendimento finale potrebbe risultare inferiore a quello di un BTP “ordinario” di pari scadenza.

Se si estende l’analisi al contesto di mercato nel quale ci si trova, occorre mettere in conto che l’attuale scenario è caratterizzato da un progressivo rialzo dei tassi che potrebbe perdurare nei prossimi mesi, vista la forte determinazione della BCE a combattere l’inflazione rendendo sempre più elevato il livello ufficiale dei tassi. Dunque, se nei prossimi mesi i tassi dovessero salire più del previsto e l’inflazione scendere più rapidamente di quanto ipotizzato, i titoli legati all’inflazione potrebbero anche subire svalutazioni consistenti, pur a fronte di cedole iniziali interessanti. Ne è un esempio quanto accaduto per le recenti emissioni di BTP analoghi che hanno offerto cedole molto interessanti, ma quotano a valori del 3-4% inferiori a quelli di emissione. Pertanto, gli investitori più prudenti dovrebbero sottoscrivere questo titolo se hanno una elevata probabilità di portarlo a scadenza.

La terza considerazione va fatta in base alla tipologia dei titoli già posseduta. Poiché è sempre opportuno detenere portafogli adeguatamente diversificati, prima di acquistare un titolo è necessario considerare la tipologia di strumenti finanziari già sottoscritti. Ad esempio, coloro che già detengono una quota consistente di obbligazioni a medio-lungo termine o una percentuale elevata di titoli di Stato italiani, dovrebbero evitare concentrazioni eccessive di rischio e valutare l’acquisto di questo strumento solo a fronte della liquidazione di altri titoli di tipologia o emittente analoghi. Un’ultima considerazione aggiuntiva è d’obbligo: la scelta di qualunque strumento finanziario va valutata, oltre che in termini di convenienza relativa e di composizione della parte restante del portafoglio, anche in rapporto ai propri obiettivi di investimento ed al relativo orizzonte temporale, nonché alla propensione al rischio individuale. E ciò può essere fatto solo partendo dall’analisi globale della personale situazione economico-finanziaria e con l’aiuto del proprio consulente finanziario di fiducia.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.