La legge di bilancio 2023 concede a coloro che hanno contratto un mutuo a tasso variabile di trasformarlo in uno a tasso fisso in modo da bloccare un futuro aumento della rata. La norma è finalizzata ad evitare che ulteriori rialzi dei tassi possano rendere difficoltoso pagare regolarmente il proprio mutuo a molte famiglie, già messe a dura prova dall’incremento dell’inflazione che ha impattato su bollette e beni alimentari. Quali sono le condizioni per richiedere la rinegoziazione del contratto originario? È conveniente farlo?

Cosa consente di ottenere la norma sui mutui inserita in finanziaria?

Il recente forte incremento dei tassi di interesse sta facendo letteralmente lievitare l’importo delle rate dei mutui a tasso variabile, dopo anni in cui il costo del danaro preso in prestito è stato prossimo allo zero. La norma inserita in finanziaria consente a coloro che hanno contratto un mutuo ipotecario e che rispettano specifici requisiti di far valere il diritto di ottenere la rinegoziazione del proprio mutuo da tasso variabile a tasso fisso. La norma ha ragion d’essere in quanto le banche non sono obbligate a rinegoziare il mutuo, ma la revisione del contratto resta una facoltà dell’Istituto. Si tratta di una variazione che non comporta la necessità di rivolgersi nuovamente al notaio ed è dunque realizzabile con relativa facilità e senza costi aggiuntivi, ma di cui potranno usufruire solo specifiche categorie di mutuatari. Tutti gli altri non avranno il diritto di richiedere alla banca tale variazione ed in caso di diniego potranno solo valutare l’opzione della surroga rivolgendosi ad un altro Istituto di credito. Occorre inoltre aggiungere che, oltre alla variazione della tipologia di tasso, la normativa consente anche di concordare un allungamento della durata del mutuo per un massimo di 5 anni a patto che la durata residua del mutuo all’atto della rinegoziazione non superi i 25 anni. L’opzione potrà essere esercitata entro il 31 dicembre 2023 da coloro che hanno contratto un mutuo prima del 1° gennaio 2023.

Chi può chiedere la rinegoziazione del mutuo?

Non tutti potranno far scattare l’opzione di trasformazione del mutuo da tasso variabile a fisso. Per poterlo fare occorre rispettare tre requisiti:

- deve trattarsi di mutuo ipotecario per acquisto o ristrutturazione di un’unità immobiliare adibita ad abitazione;

- l’importo originario del mutuo deve essere inferiore ai 200.000 euro;

- il reddito ISEE dei richiedenti non deve essere superiore a 35.000 euro;

- non devono risultare ritardi nei pagamenti delle rate precedenti.

Conviene richiedere la rinegoziazione del mutuo a tasso variabile?

Chiarito chi può esercitare l’opzione, resta da domandarsi se convenga sfruttare questa opportunità. Per capirlo occorre ricordare che il tasso di un mutuo è determinato dalla somma di un parametro di mercato e dello spread. Quest’ultimo rappresenta il valore percentuale da aggiungere al tasso di mercato ed è stabilito contrattualmente con la banca. Il parametro di mercato da prendere in considerazione varia a seconda della tipologia di tasso: per i mutui a tasso variabile solitamente si prende in considerazione il tasso Euribor (generalmente compreso fra 1 e 6 mesi), mentre per i mutui a tasso fisso il parametro di riferimento al quale aggiungere lo spread è il tasso IRS pari alla durata del mutuo. Mentre nel caso del tasso variabile l’interesse pagato varia al variare del tasso Euribor con cadenza pari a quella della rata, per i mutui a tasso fisso resta bloccato fino a scadenza.

Per valutare se convenga effettuare la richiesta occorre capire come si determina il nuovo tasso in caso di passaggio da variabile a fisso. Secondo la norma occorre mantenere lo spread invariato e sostituire il tasso Euribor con il più basso fra il tasso IRS a 10 anni ed il tasso IRS pari alla durata del mutuo o, qualora questo non fosse disponibile, quello di durata inferiore più prossima.

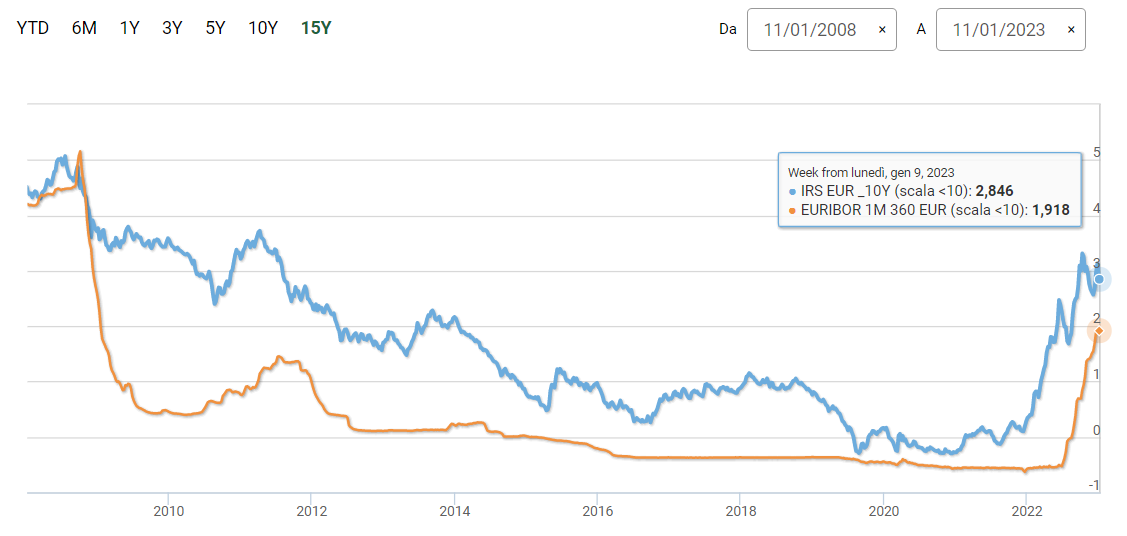

A questo punto abbiamo tutti i parametri per verificare cosa accadrebbe al nostro mutuo in caso di richiesta di rinegoziazione. Attualmente il tasso Euribor ad 1 mese oscilla intorno al 2%, mentre quello IRS a 10 anni intorno a 3%. Il grafico sotto illustra appunto l’andamento dell’Euribor (in rosso) e dell’IRS a 10 anni (in blu) nel corso degli ultimi 15 anni.

Come si può facilmente notare, essendo il livello del parametro IRS è più elevato di quello a tasso variabile, una rinegoziazione del proprio mutuo comporterebbe anche un conseguente immediato aumento del tasso dovuto di circa l’1%. Per un debito residuo di 100.000 ed una durata di 15 anni si tratterebbe di un incremento di rata di circa 50 euro mensili. A fronte ti tale incremento immediato, colui che dovesse esercitare l’opzione bloccherebbe l’importo della rata per tutta la durata residua. Dunque, chi pensa di valutare la rinegoziazione del proprio mutuo deve farlo non certo nell’ottica di un risparmio immediato quanto in quello di contenere ulteriori futuri aumenti dei tassi.

A questo punto l’interrogativo diventa un altro: per quanto tempo e fino a che livello potrebbe salire ancora il tasso euribor e con lui le rate di un mutuo a tasso variabile? Rispondere a questa domanda è assai complesso. I tassi Euribor sono fortemente condizionati dai tassi ufficiali della Banca Centrale Europea. La BCE ha recentemente manifestato la sua ferma intenzione di alzare ulteriormente i tassi per contenere l’inflazione. Tutti gli operatori ritengono che sia pressoché scontato che i tassi debbano salire nei prossimi mesi, con stime comprese fra lo 0,75% e 1,25%. Secondo le previsioni della stessa BCE, i tassi a breve termine potrebbero raggiungere i livelli più elevati nella seconda metà del 2023, per poi stabilizzarsi nel 2024 con la possibilità di una successiva discesa in caso di forte rallentamento dell’inflazione e della crescita economica. Ovviamente le cose potrebbero andare diversamente. Dunque, chi decide di passare al tasso fisso, oggi accetta di pagare subito un tasso più alto, a livelli vicini a quelli che probabilmente avrebbe fra qualche mese, e rinuncia ad eventuali futuri ribassi pur di garantirsi un tetto ai possibili rialzi. Sulla base di questi dati, ognuno dovrebbe essere in grado di fare una scelta più consapevole. Come consuetudine, il consiglio è di partire dall’analisi delle proprie condizioni finanziarie attuali e prospettiche e domandarsi quale impatto potrebbero avere gli scenari alternativi sulla propria capacità di rimborso, magari facendosi aiutare dal proprio consulente, ma soprattutto è importante avere sempre ben presente che è difficile fare previsioni, soprattutto sul futuro!

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.