Da quando i rendimenti sui titoli di Stato sono tornati a crescere, abbandonando livelli prossimi allo zero o addirittura negativi, è aumentato l’appetito degli investitori per questa tipologia di strumenti finanziari. Una volta deciso di investire in titoli di Stato, quale emittente conviene scegliere? E soprattutto, qual è la durata finanziaria dei titoli che conviene acquistare in questo contesto di mercato?

Come è evidente a chi ha un minimo di dimestichezza con gli strumenti finanziari, il rendimento a scadenza di un titolo obbligazionario dipende da una molteplicità di fattori quali: la solidità dell’emittente, la durata finanziaria del titolo stesso, la tipologia di determinazione del tasso (fisso, variabile o misto), la sua facilità di smobilizzo prima della scadenza e la valuta nel quale è emesso. Dunque, la scelta della durata di un titolo, che spesso è determinata solo dal suo rendimento a scadenza, andrebbe fatta considerando molti altri elementi spesso trascurati.

Quale durata finanziaria scegliere?

Quando si è in grado di individuare con relativa precisione gli obiettivi di spesa e l’orizzonte temporale degli stessi, un modo semplice di rispondere a questa domanda è: occorre scegliere una durata dei titoli coerente con l’orizzonte temporale delle spese programmate. Ad esempio, se il capitale da investire dovrà essere speso fra 12 mesi per ristrutturare la propria abitazione, occorre prediligere un’obbligazione di quella durata; se lo stesso capitale è destinato a finanziare un master universitario del proprio figlio fra 3 anni, è ragionevole sottoscrivere obbligazioni con quell’orizzonte temporale.

Più complesso è il caso, non infrequente, nel quale non si è già individuato uno specifico obiettivo di spesa e l’orizzonte temporale entro il quale lo si sosterrà. Infatti, spesso gli investitori hanno generici obiettivi di medio o lungo termine ed intendono impiegare parte del capitale a disposizione in titoli obbligazionari con rischio moderato. Quali durate scegliere nell’attuale contesto di mercato? In questo momento la scelta è resa più difficile dal fatto che non sempre allungare la durata finanziaria del titolo sottoscritto comporta un incremento del rendimento, ma in alcuni casi addirittura una riduzione. Cosa è opportuno fare?

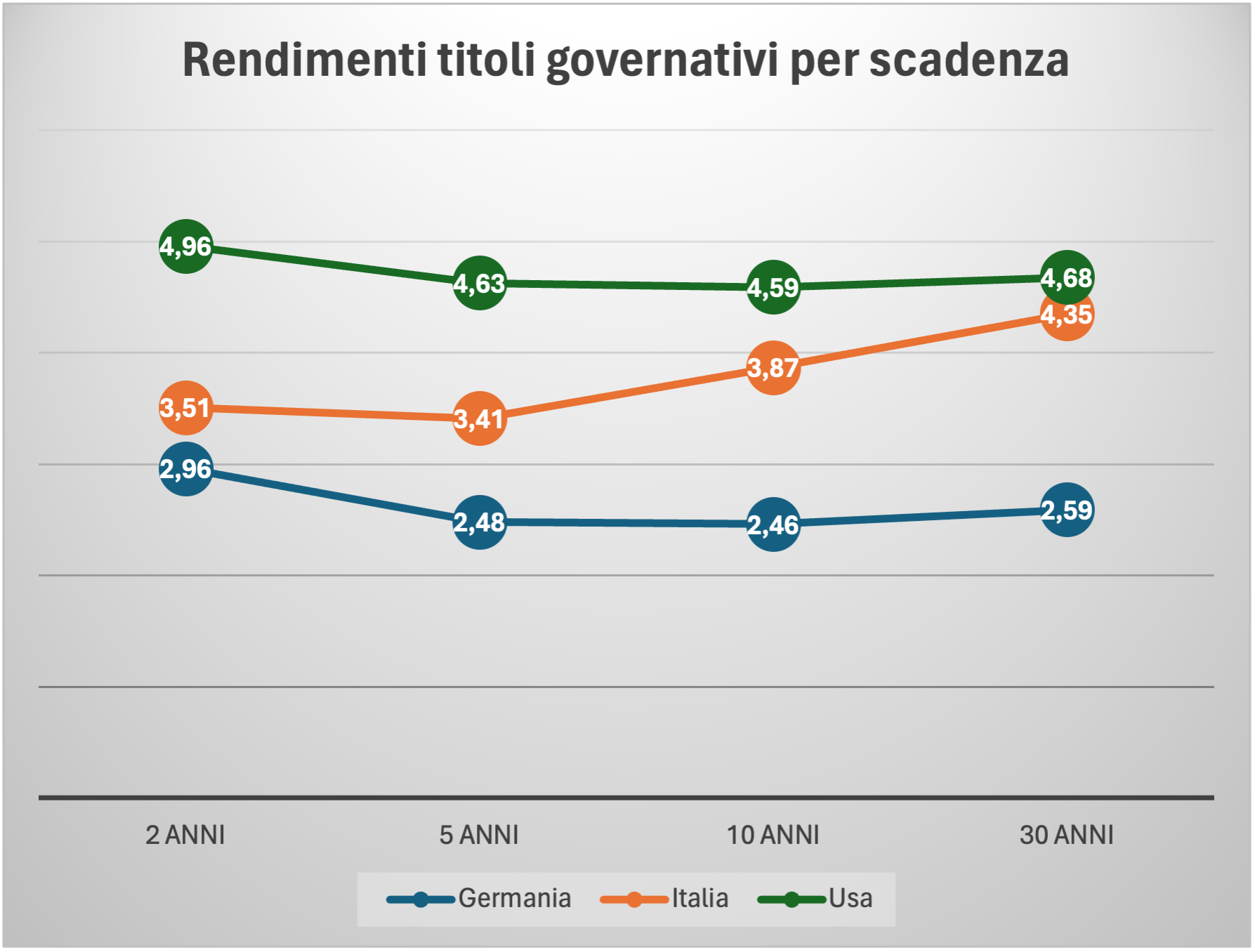

Partiamo dall’analisi degli attuali livelli di rendimento dei titoli di Stato, prendendo in considerazione per semplicità quelli italiani, tedeschi e statunitensi con durate che vanno da 2 a 30 anni e che sono illustrati nel grafico sotto.

Come si può osservare dal grafico, in questo momento i titoli di stato Usa offrono i rendimenti più elevati fra quelli presi in considerazione, ma gli investitori che dovessero optare per essi devono mettere in conto il rischio cambio. Chi, infatti, non dovesse coprire con strumenti finanziari questo rischio, deve mettere in conto che la restituzione del capitale a scadenza avverrà in dollari e la valuta americana potrebbe si apprezzarsi rispetto all’euro, incrementando ulteriormente il rendimento dell’investimento, ma potrebbe accadere il contrario, fino a rendere negativo il risultato finanziario dell’investimento. Dunque, la scelta di investire in titoli di Stato Usa andrebbe limitata per importo e posta in essere solo dagli investitori che hanno almeno una moderata propensione al rischio. Per quanto riguarda i rendimenti alle diverse scadenze, essi non crescono in misura rilevante al crescere delle durate finanziare (come accade per i titoli italiani che sulla scadenza a 10 anni offrono un rendimento poco superiore di quella a 2) o addirittura decrescono con aumentare della durata (come per Germania ed Usa). Perché allora dovrebbe essere ragionevole investire a più lungo termine? Per sfruttare la rivalutazione dei titoli in conto capitale se i tassi, come è nelle attuali previsioni, dovessero in futuro scendere rispetto ai livelli attuali.

La relazione fra rendimento e prezzo dei titoli

Il meccanismo che lega livello dei tassi e quotazione dei titoli obbligazionari è abbastanza semplice: se i tassi scendono la quotazione di quelli già emessi tende a salire poiché essi diventano più appetibili rispetto a quelli di nuova emissione. Al contrario, in caso di rialzo dei tassi, accade esattamente il contrario ed i titoli si svalutano poiché perdono di appetibilità rispetto a quelli di nuova emissione con remunerazioni più elevate (così come schematizzato nell’immagine sotto).

Poiché le variazioni di prezzo sono tanto maggiori quanto maggiore è la durata del titolo (un consulente preparato può calcolarvi di quanto), coloro che oggi decidono di sottoscrivere un’obbligazione a lungo temine lo fanno perché, pur a fronte di una cedola poco superiore o addirittura inferiore, ritengono di poter sfruttare il potenziale apprezzamento dei titoli per effetto dell’atteso ribasso dei tassi. Ovviamente, a fronte di tali potenziali guadagni si espongono ad una maggiore volatilità di breve e medio-lungo termine ed alla possibilità che le cose possano andare diversamente da quanto ipotizzato.

Considerazioni finali

Secondo la maggior parte degli esperti, la scelta più equilibrata è un giusto mix di titoli a breve, per stabilizzare il portafoglio, e titoli a lungo termine per cogliere le opportunità di rivalutazione derivanti dal ribasso atteso dei rendimenti. Ognuno può trovare con il proprio consulente la migliore distribuzione per scadenze degli strumenti finanziari, non dimenticando che, piuttosto che il livello dei tassi, il punto di partenza di ogni scelta dovrebbero essere sempre i propri obiettivi personali di spesa, ai quali va affiancata la scelta del livello di rischio che si ritiene accettabile correre e non dimenticando, anche quando si tratta di titoli di Stato, un’adeguata diversificazione degli investimenti. Una diversificazione non solo per scadenza, ma anche per tipologia e per emittente, soprattutto quando cresce la durata finanziaria dei titoli prescelti. Come è infatti evidente dalle differenze di rendimento fra emittenti, ovvero dagli spread, titoli diversi incorporano rischi diversi, che vanno sempre minimizzati a tutela del proprio patrimonio.

Consulente Finanziario a Napoli. Ti aiuto a fare le scelte finanziarie più efficaci in base ai tuoi progetti di vita.